BLOGブログ

国内税務2025.02.05 賃上げ促進税制~「給与等に充てるため他の者から支払を受ける金額」「雇用安定助成金額」とは~

-

1.はじめに

令和6年度において、令和6年4月1日以後に開始する事業年度(令和7年5月申告)の賃上げ促進税制の改正が行われました。

改正の内容については、下記のブログを参照ください。

さて、私が改正以前からも複雑だと感じていたのが、適用要件の判定や税額控除額を算出する際に使われている「給与等に充てるため他の者から支払を受ける金額」や「雇用安定助成金額」といった言葉の対象範囲についてです。

今回のブログではこれらに絞って説明します。

-

2.制度上の文言の確認

賃上げ促進税制では次の様に要件等が定められています。

[適用要件・上乗せ要件(抜粋)]

○大企業向け賃上げ促進税制

・(継続雇用者給与等支給額-継続雇用者比較給与等支給額)÷継続雇用者比較給与等支給額≧3%~7%

・(教育訓練費の額-比較教育訓練費の額)÷比較教育訓練費の額≧10%、

かつ、教育訓練費の額÷雇用者給与等支給額≧0.05%

※継続雇用者給与等支給額

法人の各事業年度およびその適用年度開始の日の前日を含む事業年度の期間内の各月分のその法人の給与等の支給を受けた継続雇用者に対するその適用年度の給与等の支給額-補填額(=①その給与等に充てるため他の者から支払を受ける金額-②雇用安定助成金額-③役務の提供の対価として支払を受ける金額)

○中小企業者等における賃上げ促進税制

・(雇用者給与等支給額-比較雇用者給与等支給額)÷比較雇用者給与等支給額≧1.5~2.5%

・(教育訓練費の額-比較教育訓練費の額)÷比較教育訓練費の額≧5%、

かつ、教育訓練費の額÷雇用者給与等支給額≧0.05%

※雇用者給与等支給額

法人の各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額-補填額(=①その給与等に充てるため他の者から支払を受ける金額-②雇用安定助成金額-③役務の提供の対価として支払を受ける金額)

[税額控限度額(抜粋)]

○大企業向け賃上げ促進税制

・控除対象雇用者給与等支給増加額(雇用者給与等支給額-比較雇用者給与等支給額)×10%

○中小企業者等における賃上げ促進税制

・控除対象雇用者給与等支給増加額(雇用者給与等支給額-比較雇用者給与等支給額)×15%

※ただし、調整雇用者給与等支給増加額{(雇用者給与等支給額-②雇用者安定助成金額)-(比較雇用者給与等支給額-②雇用者安定助成金額)}が上限

「継続雇用者給与等支給額」や「雇用者給与等支給額」、「控除対象雇用者給与等支給増加額」、「調整雇用者給与等支給増加額」、同じような言葉が並んでいて分かりにくいですね。。。

これらの正しい意味を理解するには

(イ)給与等に充てるため他の者から支払を受ける金額

(ロ)雇用安定助成金額

(ハ)役務の提供の対価として支払を受ける金額

上記(イ)~(ハ)が何を指すのかを確認しておく必要があります。

3.「給与等に充てるため他の者から支払を受ける金額」とは

租税特別措置法42の12の5-2において、内容が明らかにされており、下記(1)~(3)をいいます。

(1)補助金、助成金、給付金又は負担金(補助金等)の要綱、要領又は契約において、その補助金等の交付の趣旨又は目的が交付を受ける法人の給与等の支給額に係る負担を軽減させることであることが明らかかにされているもの。

対象金額:その補助金等の交付額

これは形式基準であるとされており、国や地方公共団体からの補助金や助成金に限りません。(親会社や取引先との契約により支払われる金額を含む。)

例:業務改善助成金

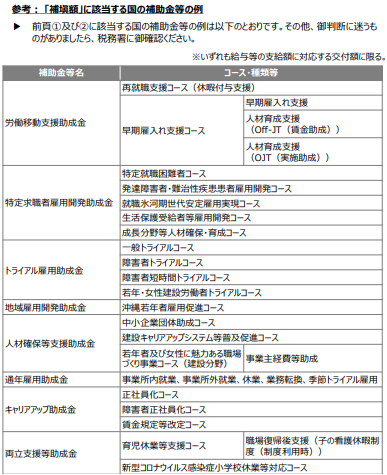

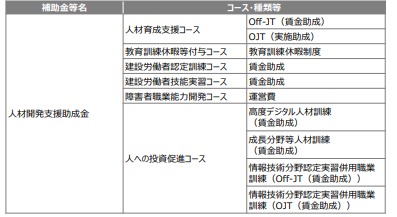

(2)資産の譲渡、資産の貸付け及び役務の提供に係る反対給付としての交付額に該当しないもので、その算定方法が給与等の支給実績又は支給単価を基礎として定められているもの。※(1)を除く。

対象金額:その補助金等の交付額

これは実質基準であるとされています。

例:下記参照

出典元:中小企業庁/中小企業向け「賃上げ促進税制」/中小企業向け賃上げ促進税制ご利用ガイドブックPDFファイル(令和6年9月20日更新)

(3)法人の使用人が他の法人に出向した場合において、その出向者に対する給与を出向元法人が支給することとしているもの。※(1)(2)を除く。

対象金額:出向元法人が出向先法人から支払を受けた出向先法人の負担すべき給与に相当する金額(給与負担金の額)

上記より、次の点が大切だといえます。

(1)について:補助金等を受けた場合にその要綱、要領又は契約を確認すること。

(2)について:上記図に記載のある補助金でないかの確認をすること。当てはまらない場合であっても算定方法に給与等の支給実績等が必要な場合には専門家や税務署へ確認するのも一案。

(3)について:出向先法人から給与負担額を相当を受け取っている場合に、その金額を集計しておくこと。

4.「雇用安定助成金額」とは

国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額をいいます。

【雇用保険法第62条第1項第1号】

第六十二条 政府は、被保険者、被保険者であつた者及び被保険者になろうとする者(以下この章において「被保険者等」という。)に関し、失業の予防、雇用状態の是正、雇用機会の増大その他雇用の安定を図るため、雇用安定事業として、次の事業を行うことができる。

一 景気の変動、産業構造の変化その他の経済上の理由により事業活動の縮小を余儀なくされた場合において、労働者を休業させる事業主その他労働者の雇用の安定を図るために必要な措置を講ずる事業主に対して、必要な助成及び援助を行うこと。

例:雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金

また、上記に上乗せして地方公共団体から支給される助成金についても雇用安定助成金の範囲になることが租税特別措置法通達42の13-4で明らかにされています。

5.「役務の提供の対価として支払を受ける金額」とは

看護職員処遇改善評価料の額及び介護職員処遇改善加算額のように、①から③までに掲げる報酬の額その他これらに類する公定価格が設定されている取引における取引金額に含まれる額

①健康保険法その他規定の法令に基づく診療報酬の額

②介護保険法その他法令の規定に基づく介護報酬の額

③障害者の日常生活及び社会生活を総合的に支援するための法律その他法令の規定に基づく障害福祉サービス等報酬の額

これらの収入を元に賃上げを行った場合には減税の対象となっておりませんでしたが、令和6年度の改正で新たに減税の対象とされたものです。

6.まとめ

いかがでしょうか。

(継続)雇用者給与支給与等支給額が増加した場合に、助成金等を受け取っている場合には、その助成金等が交付される事になった背景を理解しておくことで、適用可否判断や税額控除額の算出に誤りを防ぐことができると思います。

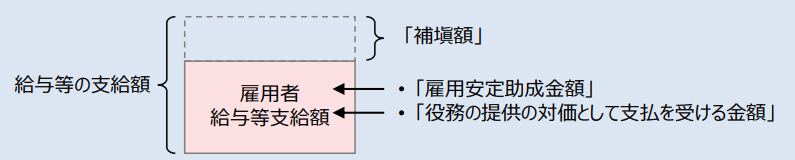

雇用者給与等支給額や比較雇用者給与等支給額の計算においては下記の図が分かりやすく、上記3で解説したもののみが対象外となる取扱いとなります。

出典元:中小企業庁/中小企業向け「賃上げ促進税制」/中小企業向け賃上げ促進税制ご利用ガイドブックPDFファイル(令和6年9月20日更新)

あすか税理士法人

【スタッフ】中村麻侑子

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others