BLOGブログ

会計・ファイナンス・監査2025.08.08 日本公認会計士協会「上場会社等における会計不正の動向(2025年度版)」を公表

日本公認会計士協会(JICPA)は、「上場会社等における会計不正の動向(2025年版)」(経営研究調査会研究資料第12号)を公表しました。今回は、この研究資料から会計不正の傾向について分析してみたいと思います。

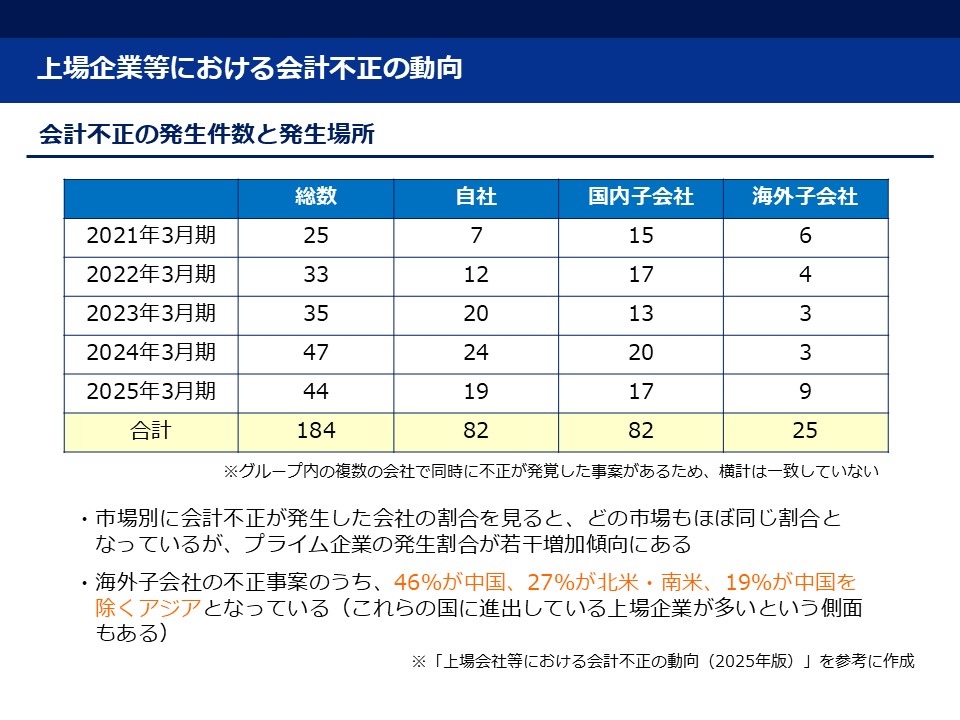

1.会計不正の発生件数とその発生場所

この研究資料は、各証券取引所における適時開示制度等で会計不正に関する公表があった上場会社等が集計対象となっていますが、過去5年間の発生件数の総数とその発生場所の内訳は以下の通りとなっています。

総数については、2021年3月期に大きく減少傾向が認められましたが、新型コロナウイルス感染症の影響からリモートワーク等が進展し、コミュニケーションが希薄になった結果、不正会計の発見が遅れている(水面下に潜んでいる)リスクが指摘されていました。

その後は、総数で増加傾向が認められ、2025年3月期は前年度とほぼ同じ数となっています。ただし、この数は、既に報告書が公表されている会社の案件数を集計したものとなっており、会計不正を公表した会社の数は年々増加する傾向にあります(2023年3月期:36社 → 2024年3月期:45社 → 2025年3月期:56社)。

発生場所の内訳では、本社と国内子会社の発生件数が同じになっていることは特徴的であると考えられます。グループレベルでのガバナンスや内部統制の考え方が国内子会社にも浸透してきている中で、国内子会社での不正発見に繋がっているケースが増えてきているのではないかと考えます。

一方で、海外子会社で発生した不正会計の件数はそれほど多くない点には留意が必要です。一般的に、日本の本社と地理的に離れており、コミュニケーションも希薄になりがちな、海外子会社は不正リスクが相対的に高いと言われているところであり、それとは異なる傾向が出ている点は興味深いところです。

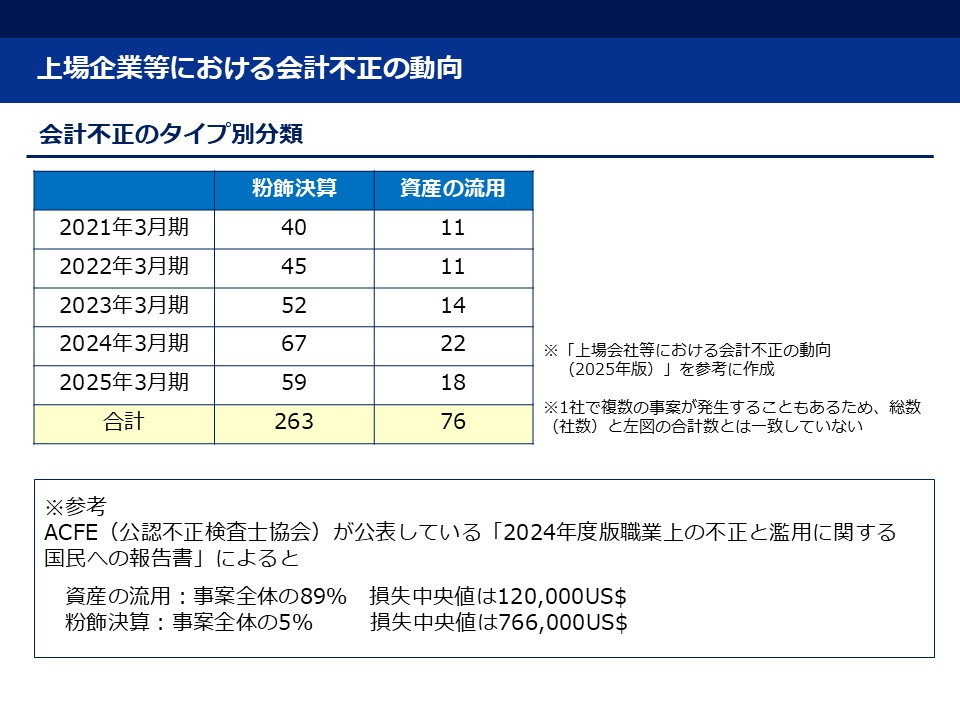

2.会計不正のタイプ別分類

会計不正は、大きく「粉飾決算」と「資産の流用」に分類されますが、いずれに属する事案が発生しているのでしょうか?

上記の通り、全体の約80%が粉飾決算に該当するものであり、この割合自体はここ数年間変化はありません。

ACFE(公認不正検査士協会)が公表している「2024年度版職業上の不正と濫用に関する国民への報告書」によると、資産の流用に関する事案は、実に不正事案全体の89%を占めており、粉飾決算に関する事案はわずか5%程度であったとされています。一方で、粉飾決算の影響額(損失額)は資産の流用の6倍近く(2020年度版では10倍近く!)にもなっているという結果が示されています。

先程も述べた通り、この研究資料は各証券取引所における適時開示制度等で会計不正に関する公表があった上場会社等が集計対象となっており、企業に与える損失額が多額になる粉飾決算が多く集計されているということが考えられます。(とはいえ、中には大泥棒もいて、その割合は増加傾向にありますので注意が必要です・・・)

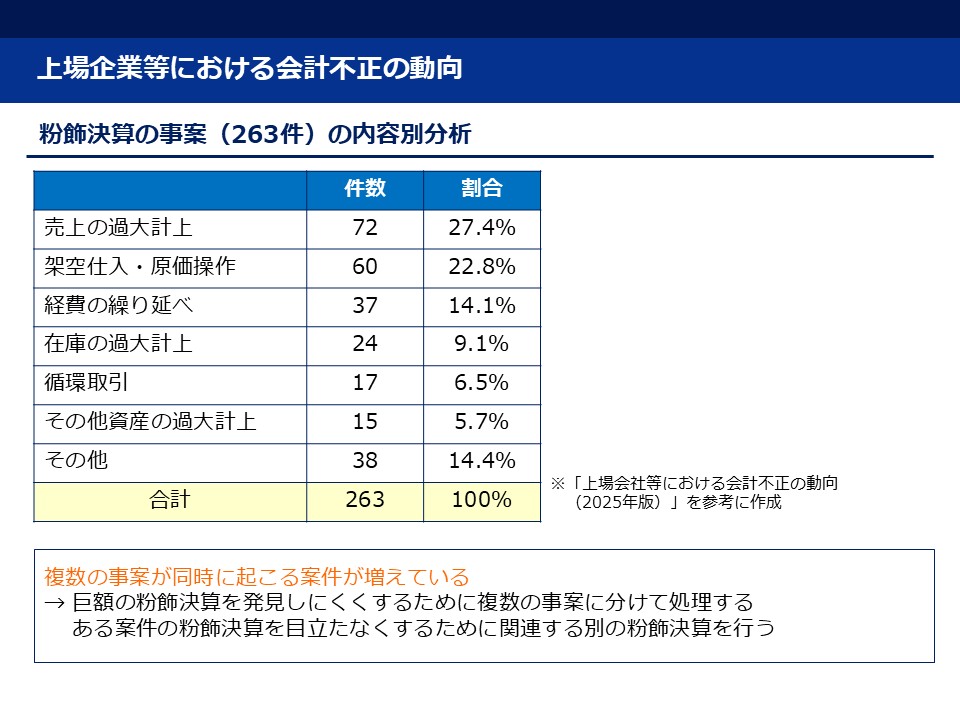

3.粉飾決算の内容別分析

では、発覚した粉飾決算の内容はどのようなものだったのでしょうか?

売上の過大計上が全体の3割弱を占めていますが、この割合自体は減少傾向にあります。しかし、循環取引や工事進行基準による不正を含む収益関連の粉飾決算は全体の約3分の1を占めており、粉飾決算のリスクを考える上で、収益認識に関するリスクはやはり外せないものとなっています。

ですが、収益認識に関する粉飾決算の占める割合が全体の約3分の1というのは、ちょっと少ないイメージではないでしょうか。ここで、気を付けなければいけないのは、複数の不正事案が同時に起こる案件が増えているということです。

例えば、売上の過大計上だけを行うと、ある月の利益率が異常になって、すぐに発見されてしまいそうです。そこで、架空仕入や原価操作を組み合わせることで利益率の異常も粉飾し、粉飾決算を発見されにくくしていたという事例も見受けられます。粉飾の手法が非常に巧妙になってきており、発見が難しくなっているということに留意が必要です。

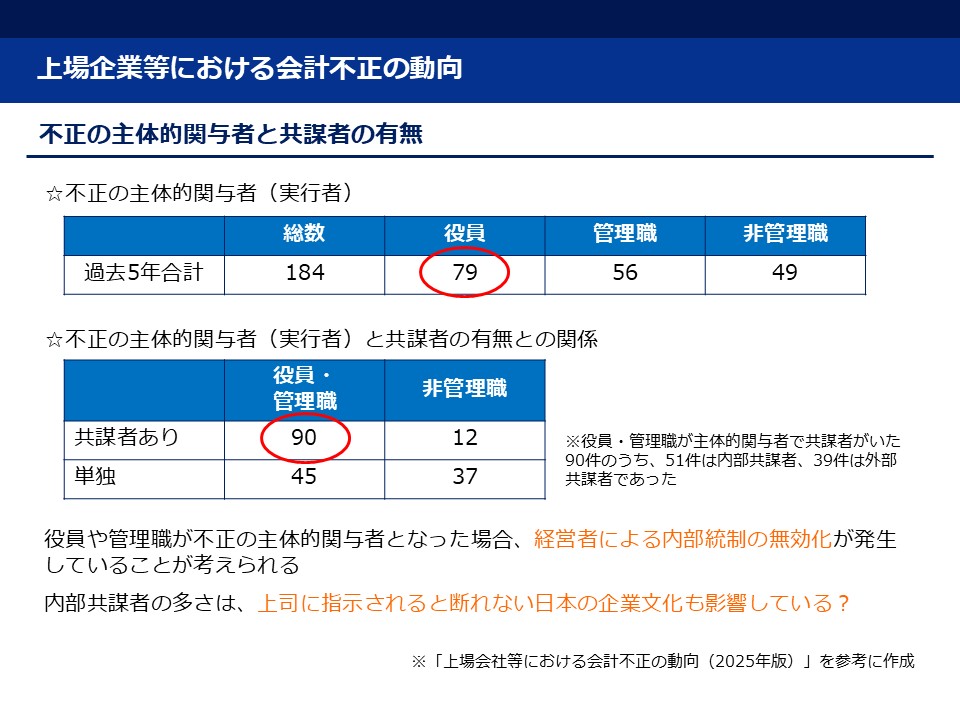

4.不正の主体的関与者と共謀者の有無

では、組織の中で、不正を実行したのは誰なのでしょうか? 驚くべき結果(?)が出ています。

全体の約半分は役員クラスの方が不正の実行者になっています。この役員の範囲については研究資料では示されていないため推測になるのですが、子会社の役員も含まれているのではないかと思われます。では、役員クラスによる不正事案はなぜ多くなるのでしょうか?

1つは、経営者による内部統制の無効化が発生していることが考えられます。いくら内部統制の仕組みを整備しても、経営者は内部統制の仕組みを無効化する(ダメにする)ことができる立場にあるということです。このため、取締役会、監査役等、内部監査部門等が経営者の動きを監視する(モニタリングする)仕組みが重要になってきます。この点は、コーポレートガバナンス・コードや財務報告に係る内部統制基準(J-SOX)でも強調されている部分です。また、役員・管理職が単独で会計不正に及んだ事案も増加傾向にありますが、自社の内部統制に精通した役員・管理職ほど、その内部統制の弱点をついて、会計不正を実行しているということが考えられます。

もう1つは、共謀者の利用です。この点は、上司から指示を受けると、それが例え間違ったことであっても断ることが難しいという日本の企業文化も多分に影響していると考えられます(パワハラと不正の発生には一定の相関関係があるとも言われているほどです)。このため、内部通報制度のように、通常のレポートラインとは異なるレポートラインを整備・運用することによって、不正行為を早期に発見するという取組みも重要となってきます。

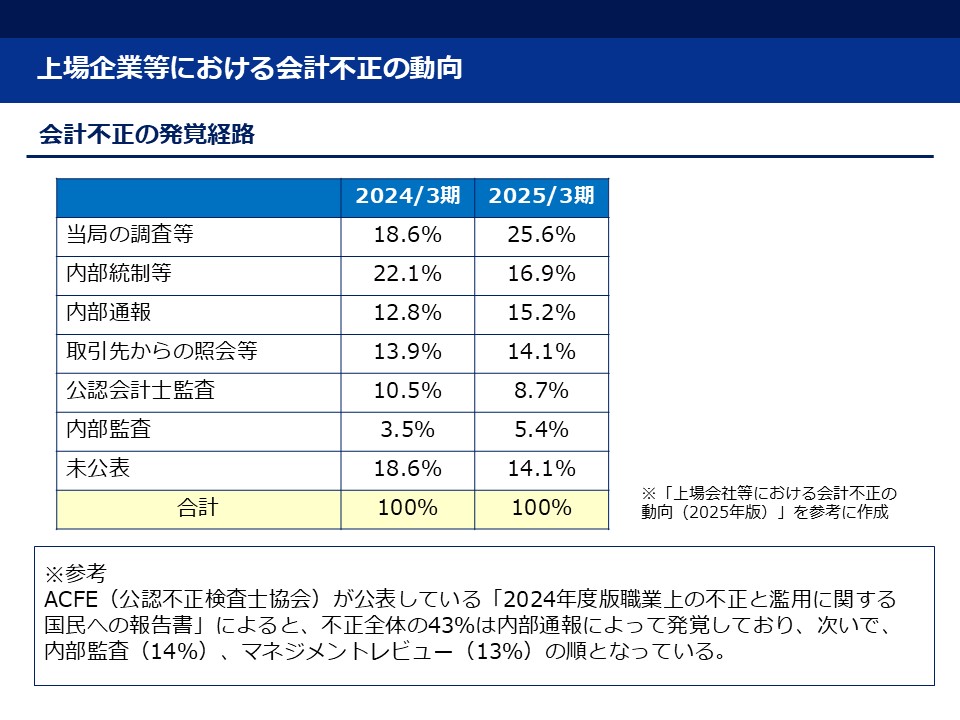

5.会計不正の発覚経路

最後に会計不正はどのようにして発見されたのでしょうか?

2025年3月期は、当局の調査等による発覚が極端に増加しました。また、内部通報による発覚も年々増加傾向にあります。公認不正検査士協会によれば、全体の4割以上の不正が内部通報によって発見されているとのことであり、内部通報制度は不正発見の有効な手段であると考えられています。日本においても、内部通報による発覚割合が高まっているということは、内部通報制度が有効性に機能している企業が増えているということを示していると考えられます。

しかし、会社内部(内部統制等・内部通報・内部監査)で会計不正を発見できた割合は、全体の5割弱(未公表分を除いた割合)にとどまっており、残りは外部からの指摘によって発覚しているという点には留意が必要です。外部からの指摘によって、重大な会計不正が発覚すると、会社の内部管理体制や自浄能力に疑問符がつき、ひいては、レピュテーションリスクが顕在化する(会社の評判に影響する)ことにも繋がりかねないため、内部統制やコーポレート・ガバナンス向上の取組みはまだまだ欠かせないものと考えられます。

また、内部監査によって、会計不正が発見される割合が非常に低くなっています。内部監査は一義的に不正を発見することを目的とするものではありませんが、不正リスクのマネジメントは会社にとって非常に重要であり、その中で内部監査部門が果たせる役割は大きいのではないかと個人的には考えています。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others