BLOGブログ

会計・ファイナンス・監査2026.02.18 新しいリース会計基準について(6)

既にご承知の方も多いと思いますが、2024年9月、企業会計基準委員会(ASBJ)は、「リースに関する会計基準」(企業会計基準第34号、以下「基準」)及び「リースに関する会計基準の適用指針」(企業会計基準適用指針第33号、以下「適用指針」)を公表しました。今回は、貸手の会計処理の基本的な内容について確認したいと思います。

1.貸手におけるリースの分類

(1)基本的な考え方

貸手の会計処理については、国際会計基準(IFRS第16号)及び米国会計基準(Topic842)において、抜本的な改正が行われなかったため、①収益認識会計基準との整合性を図る点、②リースの定義及びリースの識別の考え方を取り入れる点の2点を除いては、基本的に現行のリース会計基準の定めを踏襲することとされています。

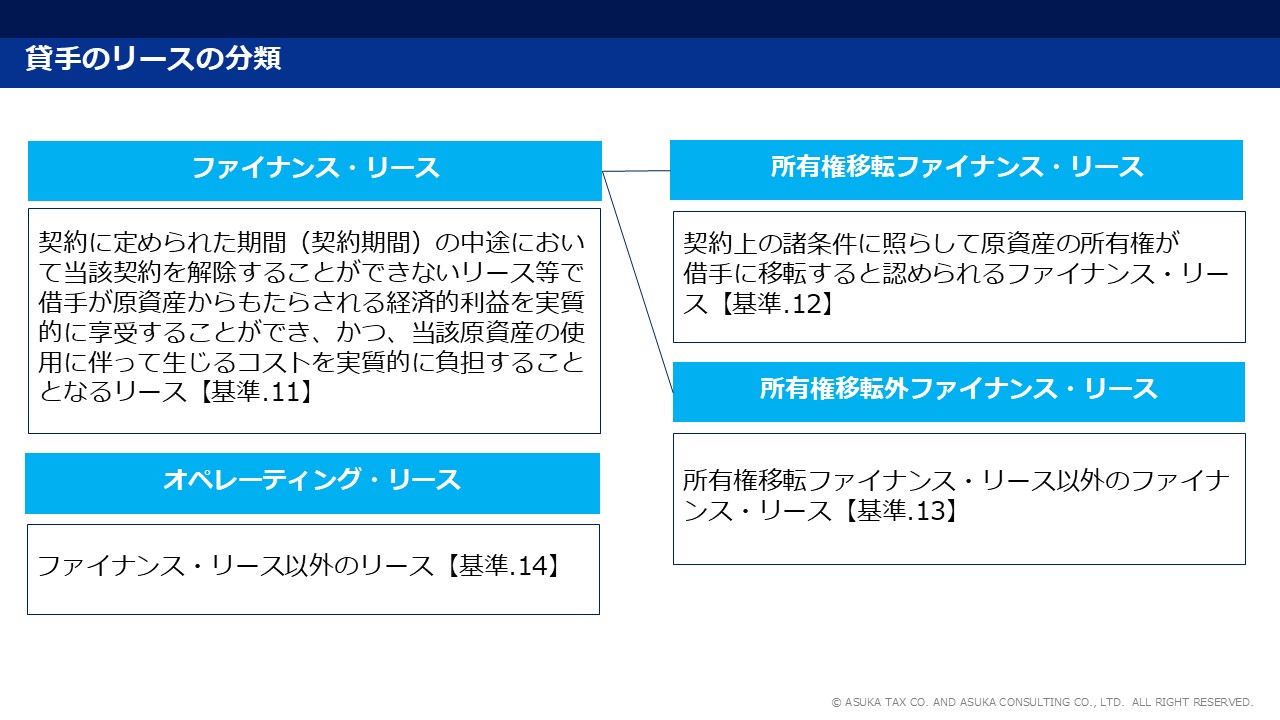

よって、貸方において識別されたリースは、これまでと同様に、以下のような考え方で分類を行う必要があります。

また、ファイナンス・リースを判定する際の具体的な(実務的な)判定基準についても、以下の通り、現行のリース会計基準と同じ考え方が採用されています【適用指針.62・63】。

1. 現在価値基準

貸手のリース料の現在価値が、原資産の現金購入価額の概ね90%以上であること

2. 経済的耐用年数基準

貸手のリース期間が、原資産の経済的耐用年数の概ね75%以上であること

ここで、貸手のリース料とは、借手が貸手のリース期間中に原資産を使用する権利に関して行う貸手に対する支払のことで、リースにおいて合意された使用料(残価保証がある場合は残価保証額を含む)をいい、契約におけるリースを構成しない部分に配分する対価や将来の業績等により変動する使用料は含まないものとされています【基準.23】。

また、貸手のリース料の現在価値を算出する際に用いる割引率は、貸手の計算利子率を用いることとされています。貸手の計算利子率は、以下の条件を満たす利率のことをいいます【適用指針.66】。

貸手のリース料の現在価値+貸手のリース期間終了時に見積もられる残存価額で残価保証額以外の額(見積残存価額)=原資産の現金購入価額または借手に対する現金販売価額

(2)貸手のリース期間

ここで、貸手のリース期間の考え方について、確認しておきましょう。新しいリース会計基準では、貸手のリース期間の決定方法は、以下の2つの方法から選択することとされています【基準.32】。

・借手のリース期間(※詳しくはこのブログの第2回をご覧ください)と同様に決定する方法

・借手が原資産を使用する権利を有する解約不能期間(事実上解約不能と認められる期間を含む)にリースが置かれている状況からみて借手が再リースする意思が明らかな場合の再リース期間を加えて決定する方法

国際会計基準等においては、貸手のリース期間は借手のリース期間と共通の定めとなっている一方、貸手は借手のリース期間を決定する際に考慮すべき延長オプションや解約オプションの行使可能性が合理的に確実か否かを評価することが困難であると考えられることから、2つの方法の選択適用が認められています【基準.BC38】

(3)ファイナンス・リースの分類(所有権移転か所有権移転外か)

ファイナンス・リースのうち所有権移転ファイナンス・リースに該当するものの判断基準についても、現行のリース会計基準と同じ判断基準が示されています【適用指針.70】。

・契約上、契約期間終了後または契約期間の中途で、原資産の所有権が借手に移転することとされているリース

・契約上、借手に対して、契約期間終了後または契約期間の中途で、名目的価額またはその行使時点の原資産の価額に比して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、その行使が確実に予想されるケース

・原資産が、借手の用途等に合わせて特別の使用により製作または建設されたものであって、当該原資産の返還後、貸手が第三者に再びリースまたは売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなケース

2.貸手のリースの会計処理

(1)ファイナンス・リースの会計処理の基本的な考え方

ファイナンス・リースについては、通常の売買取引に係る方法に準じた会計処理を行うこととされており【基準.45】、リース開始日において、リースから生じる資産を所有権移転ファイナンス・リースについては「リース債権」、所有権移転外ファイナンス・リースについては「リース投資資産」として計上することとされています【基準.46】。

また、貸手における利息相当額(貸手のリース料及び見積残存価額の合計額-対応する原資産の取得価額)は、貸手のリース期間にわたり、原則として利息法で配分することとされています【基準.47】

※見積残存価額:貸手のリース期間終了後に見積もられる残存価額で残価保証額以外の額【基準.47】

(2)ファイナンス・リースの具体的な会計処理

①事業の一環で行うリース(製造または販売を事業とする場合)

<リース開始日>

貸手のリース料から利息相当額を控除した金額を売上高として計上するとともに、リース債権(所有権移転ファイナンス・リースの場合)またはリース投資資産(所有権移転外ファイナンス・リースの場合)を計上する

原資産の帳簿価額に借手の使用に供するための付随費用を加えた額を売上原価として計上する

<リース開始日以後>

各期に受け取る貸手のリース料(受取リース料)を利息相当額とリース債権またはリース投資資産の元本回収とに区分し、前者を各期の損益として処理し、後者をリース債権またはリース投資資産の元本回収額として会計処理を行う

【適用指針.71(1)・78】

※売上高と売上原価の差額(販売益相当額)が貸手のリース料に占める割合に重要性が乏しい場合は、原資産の帳簿価額(付随費用を含む)をもって売上高及び売上原価とし、販売益相当額を利息相当額に含めて処理することができる

②事業の一環で行うリース(製造または販売以外を事業とする場合)

<リース開始日>

原資産の現金購入価額(借手の使用に供するための付随費用を含む)をリース債権(所有権移転ファイナンス・リースの場合)またはリース投資資産(所有権移転外ファイナンス・リースの場合)として計上する

<リース開始日以後>

各期に受け取る貸手のリース料(受取リース料)を利息相当額とリース債権またはリース投資資産の元本回収とに区分し、前者を各期の損益として処理し、後者をリース債権またはリース投資資産の元本回収額として会計処理を行う

【適用指針.71(2)・78】

③事業の一環以外で行うリース

<リース開始日>

貸手のリース料-利息相当額-原資産の帳簿価額-借手の使用に供するための付随費用を原資産の売却損益として計上する

貸手のリース料-利息相当額をリース債権(所有権移転ファイナンス・リースの場合)またはリース投資資産(所有権移転外ファイナンス・リースの場合)として計上する

<リース開始日以後>

各期に受け取る貸手のリース料(受取リース料)を利息相当額とリース債権またはリース投資資産の元本回収とに区分し、前者を各期の損益として処理し、後者をリース債権またはリース投資資産の元本回収額として会計処理を行う

【適用指針.72・78】

※原資産の売却損益が貸手のリース料に占める割合に重要性が乏しい場合は、当該売却損益を利息相当額に含めて処理することができる

④利息相当額の各期への配分

利息相当額の計算に用いる利率は、貸手の計算利子率によることとされています【適用指針.73】。

貸手としてのリースに重要性が乏しいと認められる場合は、利息相当額の総額を貸手のリース期間中の各期に定額で配分することができるものとされています(リースを主たる事業としている企業を除く)【適用指針.74】。

なお、貸手としてのリースに重要性が乏しいと認められる場合とは、未経過の貸手のリースの期末残高・見積残存価額の期末残高の合計金額が未経過の貸手のリース料の期末残高・見積残存価額の期末残高・営業債権の期末残高の合計金額の10%未満である場合をいいます【適用指針.75】。

製造または販売を事業とする貸手が当該事業の一環で行うファイナンス・リースについては、製品または商品の販売とは必ずしも同一ではないものの、経済的実質において、取引の対象となる資産を使用する権利が移転されているという点では類似していると考えられます。このようなリースについては、原資産の引渡時に貸手は売上高を計上し同時に販売益相当額を計上することが、収益認識会計基準の取扱いとも整合的になると考えられるため、現行のリース会計基準において定められていた販売益相当額を繰り延べて会計処理を行う方法は踏襲しないこととされています【適用指針.BC114】。

一方、製造または販売以外を事業とする貸手が当該事業の一環で行うファイナンス・リースについては、リース取引が有する複合的な性格の中でも、金融的な側面に着目し、現行のリース会計基準と同じく、リース料総額とリース物件の現金購入価額の差額を受取利息相当額として取り扱い、リース期間にわたり各期へ配分する会計処理を行うこととされています【適用指針.BC115】。

(3)オペレーティング・リースの具体的な会計処理

通常の賃貸借取引に係る方法に準じた会計処理を行い【基準.48】、貸手のリース料について、貸手のリース期間にわたり原則として定額法で計上することとされています【適用指針.82】。

ただし、以下のいずれにも該当する場合には、契約期間における使用料の総額(将来の業績等により変動する使用料を除く)について、契約期間にわたり計上することとされています【適用指針.82】。

・貸手のリース期間の決定方法について「借手が原資産を使用する権利を有する解約不能期間(事実上解約不能と認められる期間を含む)にリースが置かれている状況からみて借手が再リースする意思が明らかな場合の再リース期間を加えて決定する方法」を選択している

・貸手のリース期間に無償賃貸期間が含まれている

これは、フリーレント(契約開始当初数か月間賃料が無償となる契約条項)やレントホリデー(例えば、数年間賃貸借契約を継続する場合に一定期間賃料が無償となる契約条項)等の無償契約期間に関する会計処理がこれまで必ずしも明らかでなく、また、日本のオペレーティング・リースについては、解約不能期間が著しく短い契約も見受けられることから、上記の条件を満たす場合には解約不能期間を基礎としてオペレーティング・リースの収益を計上することは取引実態を正しく反映しない可能性があることが考慮されたものとなっています【適用指針.BC121】。

(次回につづく)

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others