BLOGブログ

会計・ファイナンス・監査2025.08.20 新しいリース会計基準について(2)

既にご承知の方も多いと思いますが、2024年9月、企業会計基準委員会(ASBJ)は、「リースに関する会計基準」(企業会計基準第34号、以下「基準」)及び「リースに関する会計基準の適用指針」(企業会計基準適用指針第33号、以下「適用指針」)を公表しました。今回は、借手の会計処理の基本的な内容について確認したいと思います。

※新しいリース基準の概要については、こちらもご覧ください。

1.リース開始日の使用権資産及びリース負債の計上額

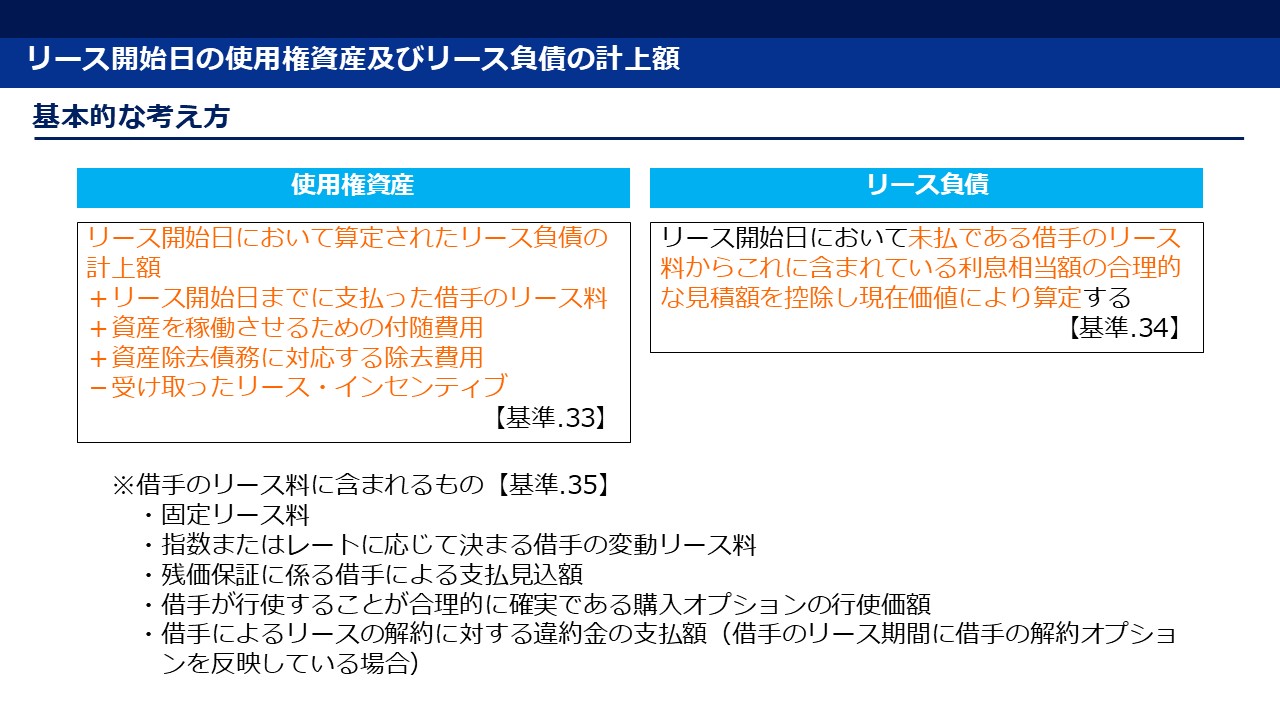

(1)基本的な考え方

新しいリース会計基準において、リースはオンバランス処理(貸借対照表に資産と負債を両建計上する)が求められていますが、その処理方法をまとめると以下のようになります。

今後支払うリース料から、それらに含まれる利息相当額の見積額を除いた金額を算定し、リース負債として計上します。それに対応する資産(使用権資産といいます)も、このリース負債の金額を基礎としますが、リース開始日までに支払ったリース料や資産を稼働させるための付随費用を加えた金額が資産の取得価額となります。

(2)リース期間

ここで、今後支払うリース料を算出する際に重要となるのが、リース期間です。会計基準では、リース期間の算出方法を以下のように定めています【基準.15】。

借手が原資産を使用する権利を有する解約不能期間に以下の期間を加えて決定する

・借手が行使することが合理的に確実であるリースの延長オプションの対象期間

・借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間

借手のリース期間の算定、すなわち、リースに関する延長オプションの行使(解約オプションの非行使)の判断にあたっては、経営者の意図や見込みのみに基づく年数ではなく、借手が行使する経済的インセンティブを生じさせる要因に焦点を当てて決定することとされています【適用指針.BC30】。

この経済的インセンティブを生じさせる要因としては、次のものが挙げられています【適用指針.17】。

・延長オプションまたは解約オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプション)

・大幅な賃借設備の改良の有無

・リースの解約に関連して生じるコスト

・企業の事業内容に照らした原資産の重要性

・延長オプションまたは解約オプションの行使条件

ここで、「合理的に確実である」とは、蓋然性が相当程度高いことを示しているとされています【適用指針.BC29】。米国基準では、発生する可能性の方が発生しない可能性より高いこと(more likely than not)よりは高いが、ほぼ確実(virtually certain)よりは低い程度である旨が示されているとのことですが、このニュアンスの解釈はなかなか難しそうです。

また、このような見積を行う場合、過去の経験則に照らして判断するという実務も多く用いられるところですが、借手が特定の種類の資産を通常使用してきた過去の慣行及び経済的理由が、借手のオプションの行使可能性を評価する上で有用な情報を提供する可能性があるが、一概に過去の慣行に重きを置いてオプションの行使可能性を判断することを要求するものではなく、将来の見積りに焦点を当てる必要がある【適用指針.BC33】との記載がありますので、この点にも留意が必要です。

(3)現在価値の算定に用いる割引率

借手がリース負債の現在価値の算定のために用いる割引率は、次のとおりとされています【適用指針.37】。

・貸手の計算利子率を知り得る場合は、当該利率

・貸手の計算利子率を知り得ない場合は、借手の追加借入に適用されると合理的に見積もられる利率

私の知る限りですが、リースの借手が貸手の計算利子率を知り得るケースは、あまり多くないような気がしますので、通常は借手の追加借入に適用される(と見積もられる利率)を用いることになるのではないかと思われます。

(4)指数またはレートに応じて決まる借手の変動リース料

「(1)基本的な考え方」のところで述べたのですが、借手のリース料の中には指数またはレートに応じて決まる変動リース料も含まれるとされています。

この例としては、消費者物価指数の変動に連動するリース料が挙げられていますが、以下のようなリース料については、リース負債の計上額に含めないこととされており、留意が必要です【適用指針.BC41・42】。

・原資産から得られる借手の業績に連動して支払額が変動するリース料

(例.テナント等の原資産を利用することで得られた売上高の所定の割合を基礎と定めているようなリース料)

・原資産の使用に連動して支払額が変動するリース料

(例.原資産の使用料が所定の値を超えた場合に、追加のリース料が生じるようなリース料)

このような変動リース料について、借手は、リース開始日には、借手のリース期間にわたりリース開始日現在の指数またはレートに基づきリース料を算定することとされています【適用指針.25】。

その上で、借手は、合理的な根拠をもって当該指数またはレートの将来の変動を見積ることができる場合、リース料が参照する当該指数またはレートのの将来の変動を見積り、見積られた指数またはレートに基づきリース料及びリース負債を算定することを、リースごとにリース開始日に選択することができるとされています【適用指針.26】。

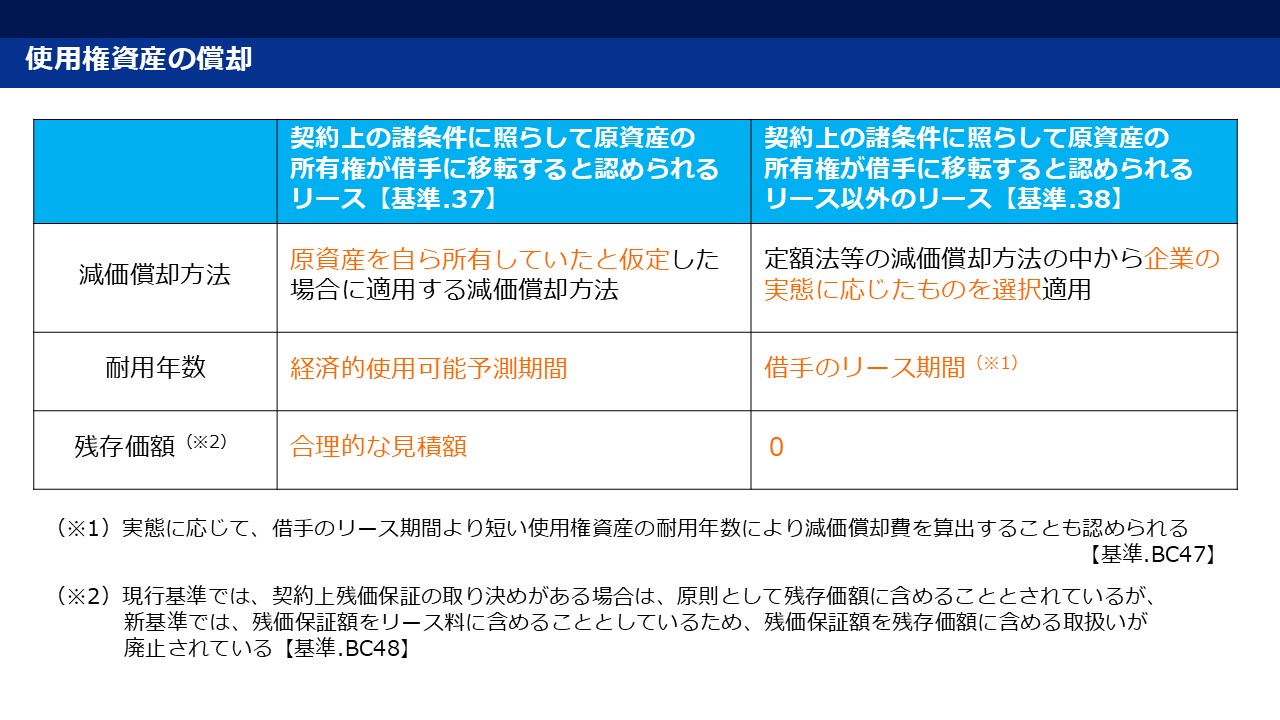

2.使用権資産の償却

資産として計上された「使用権資産」は、その後減価償却の対象となります。この減価償却の方法については、以下のように整理されます。

こちらは、現行のリース会計基準のファイナンス・リース取引におけるリース資産の償却方法と同様の考え方になっているかと思われます。また、原資産の所有権が借手に移転しているかどうかの判断については、以下の①から③のいずれかに該当する場合に原資産の所有権が借手に移転しているとされますが、こちらも現行のリース会計基準と同様の考え方になっているかと思われます【適用指針.43】。

①契約期間終了後または契約期間の中途で、原資産の所有権が借手に移転することとされているリース

②契約期間終了後または契約期間の中途で、借手による購入オプションの行使が合理的に確実であるリース

③原資産が、借手の用途等に合わせて特別の仕様により製作または建設されたものであり、当該原資産の返還後、貸手が第三者に再びリースまたは売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース

3.利息相当額の各期への配分

リース開始日にリース負債を計上するにあたっては、未払となっている借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し現在価値により算定することとなります。この未払となっている借手のリース料とリース負債の計上額との差額を「利息相当額」といいます【基準.34】。

この利息相当額は、借手のリース期間中の各期に支払利息として計上することになりますが、この配分方法については利息法によることとされています【基準.36】。すなわち、リース負債の残高にリース負債を算出する際に用いた割引率を乗じるとその期間に計上すべき支払利息が計算されることとなります。

ここで、使用権資産の総額に重要性が乏しいと認められる場合、以下の①または②の方法によることができるとされています【適用指針.40】。

① 借手のリース料から利息相当額の合理的な見積額を控除しない方法

(使用権資産及びリース負債は借手のリース料をもって計上し、支払利息は計上せず、減価償却費のみを計上する)

② 利息相当額の総額を借手のリース期間中の各期に定額法により配分する方法

なお、使用権資産の総額に重要性が乏しいと認められる場合とは、未経過の借手のリース料の期末残高が未経過の借手のリース料の期末残高・有形固定資産の期末残高・無形固定資産の期末残高の合計金額の10%未満である場合をいいます【適用指針.41】。

4.簡便的な取扱い

ここまで、新しいリース会計基準での原則的な会計処理を確認してきましたが、一定の条件を満たすリースについては、例外的な(簡便的な)会計処理が認められています。

(1)短期リース

短期リースとは、リース開始日において借手のリース期間が12か月以内であり、購入オプションを含まないリースをいいます【適用指針.4(2)】。

この短期リースについては、借手はリース開始日において使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって定額法により(原則)費用計上することが認められています。この取扱いについては、以下のいずれかの区分ごとに適用するかどうかを選択することが認められています【適用指針.20】

・対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごと

・性質及び企業の営業における用途が類似する原資産のグループごと

(2)少額リース

少額リースとは、以下の①または②のいずれかを満たすリースのことをいいます。

①重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のケース

② 次のいずれかを満たすリース(いずれかの方針を選択)

・企業の事業内容に照らして重要性の乏しいリースで、リース契約1件当たりの金額の重要性に乏しいリース

・新品時の原資産の価値が少額であるリース

リース契約1件当たりの金額の重要性に乏しいリースとは、現行のリース会計基準におけるリース契約1件当たりのリース料総額が300万円以下であるかどうかにより重要性を判定する方法を踏襲することを目的として取り入れたものとされています【適用指針.BC43】。

また、新品時の原資産の価値が少額であるリースとは、IFRS第16号と同様の方法(新品時に5,000米ドル以下の程度の価値の原資産のリースについて簡便的な処理が認められている)を認めることを目的として取り入れたものとされています【適用指針.BC45】。

この少額リースについても、借手はリース開始において使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって定額法により(原則)費用計上することが認められています【適用指針.22】。

(次回につづく)

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others