BLOGブログ

国内税務2025.06.04 先端設備導入計画Q&A更新

令和7年度税制改正に伴い、令和7年4月1日より、中小企業経営強化法に基づく先端設備導入計画の認定に係る内容等が変更されました。

同制度の改正に伴うQ&Aが更新されましたのでご紹介させていただこうと思います。

1.新制度の変更申請

まずは、新制度のおさらいから。

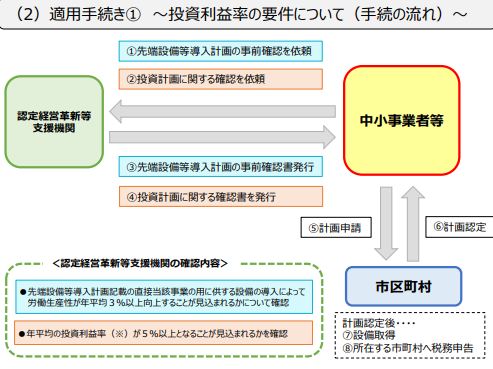

令和7年4月以降に中小企業者が、3~5年の期間内に、労働生産性を年平均3%以上向上させるため、計画を策定し、その内容が新たに導入する設備が所在する市区町村の導入促進基本計画に適合する場合に認定を受けることができます。

労働生産性は、次の算式によって計算します。

(営業利益+人件費+減価償却費)/労働投入量(労働者数または年間就業時間)

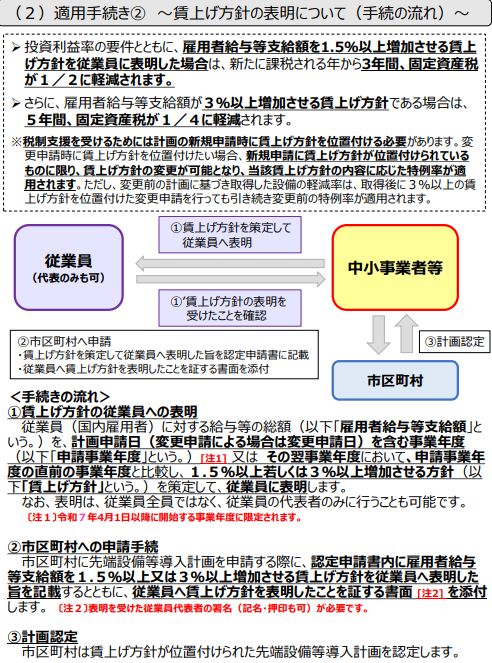

中小企業者等が計画期間中に、雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明し、当該賃上げ方針を位置付けて市区町村から認定を受けた『先端設備導入計画』に基づいて、一定の投資効率を得ることができる設備を新規取得した場合、新規所得設備に係る固定資産税の課税標準が3年間、1/2に軽減される税制支援を受けることができます。

また、計画に位置付けた賃上げの方針が3%以上のものである場合は、5年間にわたって1/4に軽減されます。

詳しくはこちら

出典:中小企業庁

新制度においては、固定資産税の課税標準と軽減を受けるためには、賃上げの表明が必須となりました。

旧制度では賃上げの表明が新規申請時の際にのみしかできず、変更申請において賃上げの表明をすることはできませんでした。

この点新制度においては、当初新規認定時に1.5%以上の賃上げの表明にて認定を受けた先端設備等導入計画について、その後3%以上の賃上げ表明をし、当該計画の変更の申請認定を受けた場合、変更認定後に取得した設備については5年間、課税標準が1/4に軽減されることとなります。

具体例といたしましては

(1)令和7年4月に5%以上の賃上げ表明で先端設備等導入計画の認定

(2)(1)の計画に基づき計画認定後、設備を取得(3年間1/2に軽減)

(3)(1)の計画には含まれていなかった設備を導入するため変更申請認定

(4)(3)に基づき変更計画認定後、設備を取得(3年間1/2に軽減)

(5)(3)の変更計画には含まれていなかった設備を導入するため変更申請(こ

の変更申請の際に賃上げの方針を5%以上から3%以上へ表明)

(6)(5)の計画に基づき変更計画認定後、設備を取得(5年間1/4に軽減)

となります。

2.旧制度にて賃上げ表明をしていた場合

令和7年3月31日までに認定を受けた先端設備導入計画にて賃上げの表明をしている事業者が、令和7年4月1日以降に新たに設備導入をする場合、先端設備導入計画の変更にて申請することが可能な場合があります。

令和7年3月31日までに1.5%以上の賃上げ表明をした先端設備導入計画について認定を受けている場合、令和7年4月1日以降に設備の導入を検討されている事業者様におかれましては、新規での申請ではなく変更申請の位置付けでの取扱いとなります。(従前制度にて賃上げの表明をせずに計画認定を受けているものにつきましては、改めて新規認定申請をしなければなりません。)

賃上げ方針の年度が終了していない(目標年度が令和7年事業年度以降である場合など)が当てはまるようです。

ただし、自治体によってはこのような状況においても変更申請ではなく、新規認定申請の提出を依頼される場合がございますので、申請前に確認していただければと思います。

以上、新制度における対応につきましてまとめてみました。

導入される設備によっては多大な固定資産税の減税を受けることのできる制度となっています。

昨今の最低賃金上昇率が全国平均で約5%となっていることから、賃上げ表明の基準をクリアし易くなっているのではないかと思います。

設備導入を検討されている事業者様は是非計画申請をしていただければと思います。

また、自治体によっては先端設備導入計画の認定を受けた設備投資に対して補助金を支給しているところもございますのでこちらもチェックしてください。

以上、参考になれば幸いです。

あすか税理士法人

スタッフ 白川 達也

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others