BLOGブログ

国内税務2024.06.05 賃上げ促進税制の改正

平成25年度税制改正により創設されたこの制度(当初は所得拡大促進税制)。

適用条件や控除額などが情勢などに合わせて幾度となく改正されてきました。

令和6年度税制改正より令和6年4月1日開始以後事業年度より新たな制度が開始されました。直前の賃上げ促進税制では中小企業向け又は大企業向け(全企業向け)の2パターンでしたが中堅企業向けも新たに創設されました。また教育訓練費による上乗せ要件の変更や子育てとの両立・女性活躍支援による上乗せ要件の創設、中小企業向けの繰り越し控除の創設などといった改正となった内容となっております。

では、企業規模ごとの制度の内容を確認していきたいと思います。

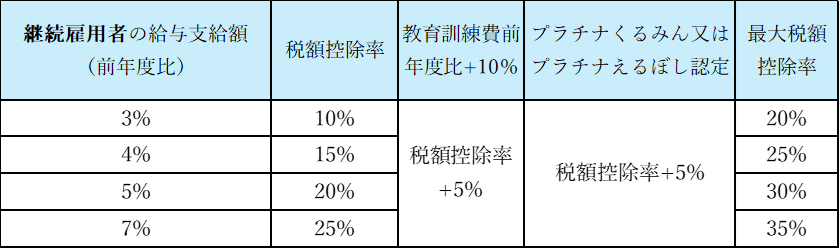

1.大企業向け(全企業向け)

適用対象:青色申告書を提出する全企業又は個人事業主

・税額控除額:全雇用者の前事業年度から適用事業年度の給与等支給額の増額に各控除率を乗じて算出。(法人税額の20%が控除上限)

・教育訓練費の上乗せ要件:前事業年度から適用事業年度の教育訓練費の額前年度比+10%かつ、適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り、適用可能。

・プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定については、適用事業年度終了の日において認定を取得している場合に限り、適用可能。

※資本金10億円以上かつ従業員1,000人以上若しくは従業員数2,000人超のいずれかに該当する企業又は従業員2,000人超の個人事業者は、マルチステークホルダー方針の公表及びその旨の届出が必要。

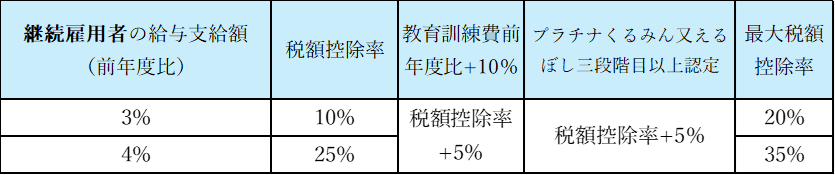

2.中堅企業向け

適用対象:青色申告書を提出する従業員数2,000人以下の企業又は個人事業主

(その企業及びその企業との間による支配関係がある従業員数の合計が1万人を超えるものを除く)

・税額控除額:全雇用者の前事業年度から適用事業年度の給与等支給額の増額に各控除率を乗じて算出。(法人税額の20%が 控除上限)

・教育訓練費の上乗せ要件:前事業年度から適用事業年度の教育訓練費の額前年度比+10%かつ、適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り、適用可能。

・プラチナくるみん認定、プラチナくるみんプラス認定及びについては、適用事業年度終了の日において認定を取得している場合、えるぼし認定(三段階目)については、適用事業年度中に認定を取得 した場合が対象。ただし、くるみん認定及びくるみんプラス認定については、令和4年4月1日以降の基準を満たしたくるみん認定を取 得した場合に限り、適用可能。

※資本金10億円以上かつ従業員1,000人以上の企業はマルチステークホルダー方針の公表及びその旨の届出が必要。

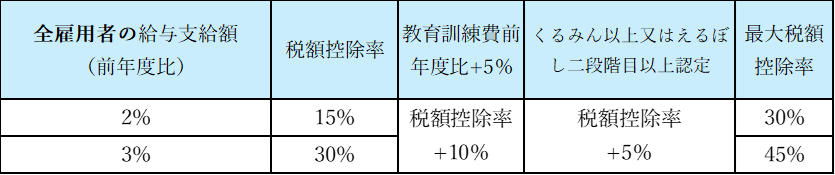

3.中小企業向け

適用対象:青色申告書を提出する中小企業等(資本金1億円以下の法人、農業協同組合等)又は従業員数1,000人以下の個人事業主

・税額控除額:全雇用者の前事業年度から適用事業年度の給与等支給額の増額に各控除率を乗じて算出。(法人税額の20%が控除上限)

・教育訓練費の上乗せ要件:前事業年度から適用事業年度の教育訓練費の額前年度比+5%かつ、適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り、適用可能。

・くるみん認定、くるみんプラス認定及びえるぼし認定(二段階目)については、適用事業年度中に認定を取得した場合が対象。ただし、くるみん認定及びくるみんプラス認定については、令和4年4月1日以降の基準を満たしたくるみん認定を取得した場合に限り、適用可能。

中小企業は要件を満たせば、全企業・中堅企業向けの制度を活用することが可能

少しレアなケースになるかと思いますが、事例と致しましては、

全雇用者の給与等支給額が前年度比1.4%増加(中小企業向けの賃上げ税制適用不可)

継続雇用者の給与等支給額が前度年比5%増加→最大35%又は30%控除可能

適用事業年度にて全従業員の給与等を5%昇給し、従業員を新たに採用したが、事業年度中に退職者が出た場合などが想定されるかと思います。

4.繰越控除(中小企業向け)

今回の賃上げ促進税制の改正において、中小企業向けの賃上げ促進税制の税額控除額について、控除しきれなかった金額を5年間繰越が可能となりました。

今回の制度改正で特に注目すべき内容ではないかと思います。

《イメージ》法人を前提

・適用事業年度(X年度)

当期税額控除可能額:400万円

法人税額0円:(赤字のため)

税額控除繰越額:400万円

・適用事業年度の翌事業年度(X+1年度)

法人税額:500万円

当期税額控除可能額:0円

繰越控除額:100万円(法人税額×20%)

税額控除繰越額:400万円

・適用事業年度の翌々事業年度(X+2事業年度)

法人税額:500万円

当期税額控除可能額:80万円

繰越控除額:20万円(500万円×20%-80万円)

(適用事業年度及び繰越控除額の合算額が適用事業年度の法人税額の20%

が上限)

税額控除繰越額:380万円

※1 税額控除未済額を翌年度以降に繰り越すためには、未済額が発生した事業

年度の申告において、「給与等の支給額が増加した場合の法人税額と特別

控除に関する明細書」を提出する必要があります。

※2 繰越控除の適用を受けるためには、適用を受ける事業年度において、全雇

用者の給与等支給額が前事業年度の全雇用者の給与等支給額より増加して

いる必要があります(1円以上増加していれば適用可能)。

適用事業年度にて、給与等の増加率の要件を満たすことができず当期分で

は控除額は発生しないが、前事業年度の全雇用者に対する給与等の支給額

が増加している場合も適用を受けることが可能です。

※3 この繰越控除については、中小企業向けについてのみの適用となります。

大企業・中堅企業向けについては中小企業であっても繰越控除はできませ

んのでご留意ください。

5.用語の説明

・給与等支給額

国内雇用者(法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者。パート、アルバイト、日雇い労働者も含みますが、派遣会社への支払い、役員(使用人兼務役員を含む)及びその親族などの特殊関係者は除きます)に対する給与等(給与、賞与などをいい、退職金など給与所得とならないものは除きます)の支給額をいいます。ただし、給与等に充てるため他の者から支払を受ける金額がある場合、当該金額を控除した金額。

・継続雇用者の給与等支給額 【大企業向け・中堅企業向け】

継続雇用者(前事業年度及び適用年度の全ての月分の給与等の支給を受けた国内雇用者であって、前事業年度及び適用年度の全ての期間において雇用保険の一般被保険者であり、かつ前事業年度及び適用年度の全てまたは一部の期間において高年齢者雇用安定法に定める継続雇用制度の対象となっていない者を指します。)に対する給与等支給額をいいます。

・教育訓練費

国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。具体的には、法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などをいいます。

・くるみんとは

「子育てサポート企業」として、厚生労働大臣の認定を受けた証です。

次世代育成支援対策推進法に基づき、一般事業主行動計画を策定した企業のうち、計画に定めた目標を達成し、一定の基準を満たした企業は、申請を行うことによって「子育てサポート企業」として、厚生労働大臣の認定(くるみん認定)を受けることができます。(厚生労働省より引用)

男性の育児休業等の取得率や出産に係る女性の在職者割合などにより認定されます。

計画期間等により認定までに最低2年以上掛かるようですのでご留意ください。

また、くるみん認定により受給することが可能な助成金や融資に係る金利の優遇等もございますので、検討されている企業様は活用していただければと思います。

・えるぼしとは

女性活躍推進法に基づき、一般事業主行動計画の策定・届出等を行った事業主のうち、女性の活 躍推進に関する取組の実施状況が優良である等の一定の要件を満たした事業主は、都道府県労 働局への申請により、厚生労働大臣の認定(えるぼし認定)を受けることができます。

認定には次のような基準があり、

1.採用:正社員の占める女性労働者や女性管理職の割合増加

2.継続就業:女性労働者の平均継続勤務年数の増加

3.労働時間等の働き方:労働者の法定時間外労働及び法定休日労働時間の平均が45時間未満

4.管理職比率:女性労働者の管理職の増加

5.多様なキャリアコース:女性労働者のキャリアアップ

以上の基準を

・えるぼし(二段階目)→3つ又は4つの基準を満たし、その実績を「女性の活躍推進企業データベース」に毎年公表

・えるぼし(三段階目)→5つの基準を全て満たす

・プラチナえるぼし→えるぼし認定企業のうち、行動計画(2年~)の目標達成や女性の活躍推進に関する取組の実施状況が特に優良である等の一定の要件を満たす

ことにより、認定を受けることが可能となります。こちらも計画期間が最低2年以上となりますのでご留意ください。

また、日本政策金融公庫にて金利優遇もございます。

・中小企業者等

青色申告書を提出する者のうち、以下に該当するものを指します。

(1)以下のいずれかに該当する法人

(ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適

用の対象外)

①資本金の額又は出資金の額が1億円以下の法人

ただし、以下の法人は対象外

• 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、

資本若しくは出資を有しない法人のうち常時使用する従業員数が 1,000人

超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人

等)との間に当該大法人による完全支配関係がある法人 等をいい、中小

企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法

人

• 2以上の大規模法人から3分の2以上の出資を受ける法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

(2)協同組合等(中小企業等協同組合、出資組合である商工組合等※)

6.おわりに

今回の改正により、くるみん認定やえるぼし認定といった上乗せ制度の創設、中小企業向けについては繰越控除の創設により、今まで申告が不要であった企業様も毎事業年度において適用の可否の確認、繰越控除の申告が必要となりますので是非活用いただければと思います。

あすか税理士法人 白川達也

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others