BLOGブログ

国際税務2019.09.04 複数の国に滞在している場合の居住者判定(東京地裁判例より)

居住者判定。

それは、どこの国で課税されるのかを決定づける大切な要因の一つであるため、国際税務の世界においては非常に重要な論点です。

従来、日本とシンガポール、日本とアメリカなど二国間の居住者判定で裁判になるケースはあり、一定の判例が実務上の判断に生かされてきました。

このほど複数の国に滞在している場合の居住者判定について、納税者と国との間に見解のずれが生じ訴訟になっていたのですが、東京地裁が判決を下した(令和元年5月30日判決、平成28年(行ウ)第434、435、436号)ので、税務通信の情報を元に内容を確認したいと思います。

原告の状況は次の通りでした。

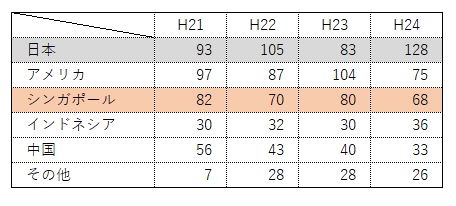

1,滞在

日本、アメリカ、シンガポール、インドネシア、中国等に滞在

滞在日数は下図の通り

一番多い国(日本)でも年間120日程度の滞在期間

諸外国に渡航する際にはシンガポールを起点することが多く、シンガポール+シンガポール起点での諸外国滞在期間は年間の約4割

2,職業

内国(日本)法人二社の代表者であると共に、海外に保有する法人(外国法人)の代表者

3,不動産

日本の他に、アメリカにコンドミニアム、シンガポールに賃貸住宅を保有

4,生計一親族

生計を一とする配偶者と子どもが日本に居住

5,資産の所在

保有資産の多くが日本、シンガポールにも1,700万円以上の預貯金あり

6,その他

住民票:日本に置いたまま転出届未提出

病院:日本の病院に概ね毎月通院

所得税法上の居住者とは『国内に「住所」を有し、又は、現在まで引き続き1年以上「居所」を有する個人』をいい、『「居住者」以外の個人を「非居住者」』と規定しています。

また最高裁の判例(平成23年2月18日判決)によれば、住所とは『生活の本拠、すなわち、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、住所であるか否かは客観的に生活の本拠たる実体があるかどうかにより決めるべき』となっています。

そして今回の東京地裁によれば、「客観的に生活の本拠たる実体があるかどうか」は

(1)滞在日数及び住居

(2)職業

(3)生計を一にする配偶者その他親族の居所

(4)資産の所在

(5)その他

などを総合的に考慮すべきと判断しています(今までの判例とも齟齬は無いですね)。

その上で、東京地裁の判決は「原告の生活本拠が日本にあったことを積極的に基礎づけることはできず、所得税法上の「居住者」には該当しない」と判断しました。

主な判断理由は次の通りです。

(1)滞在日数及び住居

日本とシンガポールの滞在日数に大差が無い

日本・シンガポール以外の国にも相当日数滞在し、それらの国にシンガポールを拠点として渡航

(2)職業

内国法人二社での業務は月例経営会議や株主総会・役員会への出席等のみだが、外国法人での業務は現地に赴き自ら行わなければならないものが多数あった

(3)生計を一にする配偶者その他親族の居所

配偶者等が日本に居住しているのは、配偶者等の生活の便宜や子らの教育上の配慮によるもの(帰国時に休暇を兼ねて配偶者等と会っていたに過ぎない)

(4)資産の所在

シンガポールにある財産は当面生活するために十分な額の資産であり、日本財産をシンガポールに移転していないことは家族を残して海外に赴任する者の行動として不自然とは言えない

(5)その他

住民票を抜かなかったのは、手続き上の便宜のためで不自然とは言いがたい

日本の病院に通院しているのも、海外と行き来する人が医療水準や保険制度の整備状況等に鑑み、帰国時の通院をすることは不自然とは言いがたい

ポイントとなるのが、複数の国に滞在歴がある場合に、各国への渡航の拠点も踏まえて生活の本拠を判断した点だと言えると税務通信では結論づけています。

私もその点は非常に興味深い判決だなと感じました。

ここからは完全に私見です。

「総合的に勘案」して居住者判定することを鑑みると、上記情報のみに基づけば本件は「日本居住者」だと判断する方が妥当だと考えています。

ただ、ここで注意が必要なのはインターネット等に掲載されている情報は完全網羅された情報では無い点です。

判決が出るに至った背景は事案により千差万別で、本判例に関するインターネット等で掲載された情報のみをベースに安易な居住者判定をすることは避けるべきだと思います。

また、本件は現在、国が東京高裁に控訴中とのことで、高裁でも地裁を支持する判決が出るのかどうか、最終決着まで目が離せません。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others