BLOGブログ

国際税務2019.06.05 海外関連会社へ支払う利息は費用とならない?~その2~(過大利子税制)

前回のブログでは過少資本税制について解説しました。

今回は租税回避を防止するもう一つの制度、過大利子税制について解説します。

過少資本税制は出資の代わりに借入を増やし、利息を支払うことによる税負担の軽減を防止する制度でした。

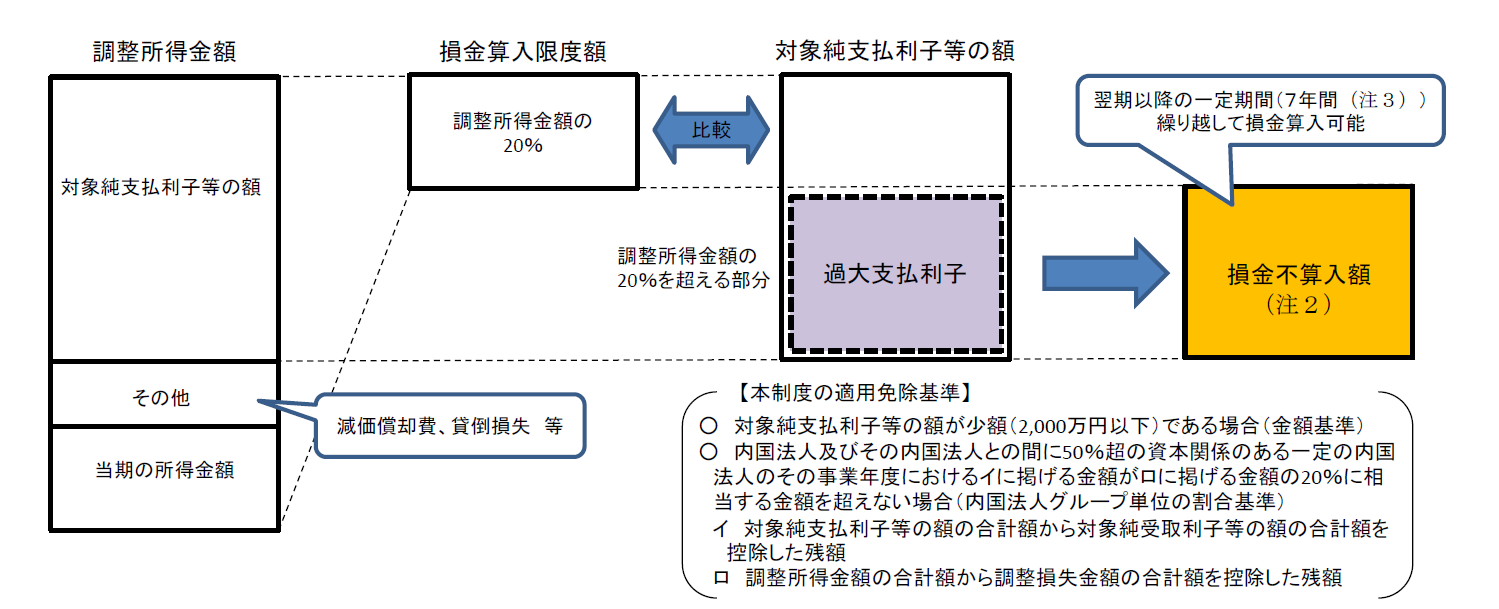

過大利子税制とは

一方で過大利子税制は、関係会社間で借入金の額を操作し、過大な利息を支払うことによる税負担の軽減を防止する制度です。

海外関連会社へ支払う利息の額(関連者純支払利子)が調整所得金額の20%を超える場合(2020年4月1日以前開始事業年度までは50%超)に、その超える部分が費用とはなりません。

引用:外務省HPより(平成31年度改正前)

過少資本税制が借入と資本の比率に着目した租税回避制限措置であるのに対し、過大利子税制は支払利息と所得金額の比率に着目した租税回避制限措置という点で異なります。

過少資本税制と過大利子税制の双方の適用がある場合には損金不算入額が多い方が優先して適用されます。

用語

関連者純支払利子

関連者に対する支払利子等の合計額から控除対象受取利子等の合計額を控除した残額をいう。

関連者支払利子等

法人の関連者等に対する支払利子等の額で、その関連者等の課税対象所得に含まれないもののうち、特定債券現先取引等に係る利子以外の金額をいう。

支払利子等

支払う負債の利子(手形割引料含む)その他債務の保証料、債券の使用料等の一定の費用又は損失をいう。

海外関連者

直接又は間接の持分割合が50%以上の親法人及び子法人等をいう。

調整所得金額

寄付金を全額損金算入して計算した金額に関連者純支払利子額、損金算入された減価償却資産の減価償却費の額を加算し、タックスヘイブン対策税制の対象となる特定外国子会社等に係る課税対象金額又は部分課税対象金額を減算した金額。

(2020年4月1日以前開始事業年度までは受取配当等の益金不算入額、外国子会社配当の益金不算入額も加算)

適用除外

次のいずれかの場合

・関連者純支払利子額が2,000万円以下(2020年4月1日以前開始事業年度までは1,000万円以下)の場合

・関連者支払利子の額がその事業年度の支払利子の合計額の20%以下(2020年4月1日以前開始事業年度までは50%以下)である場合

※適用除外の規定は確定申告書にその適用がある旨の書面添付がある場合に限り適用される。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others