BLOGブログ

国際税務2020.02.26 タックスヘイブン対策税制① ~納税義務者と加算対象となる外国関係法人~

このブログを見てくださっている皆様は恐らくご存じの「タックスヘイブン対策税制」。

毎年のように改正が入っているのはご存じでしょうか。

具体的には、税率の高い国から低い国へ所得を移す国際的租税回避リスクを、外国子会社の租税負担割合(税率)により把握する方法から、所得や事業内容によって把握する方法に変わってきています。

今回はタックスヘイブン対策税制の対象となる外国法人と納税義務者について、平成29年度(2017年度)や令和元年度(2019年度)税制改正の内容を中心におさらいしたいと思います。

1、概要

まず最初にタックスヘイブン対策税制の内容について触れたいと思います。

日本法人Aが、法人税率の低い国(X国とします)へ子会社Bを設立したとします。

X国では、事務所を借りずに弁護士事務所等の机を借りた形で、人員も置いていません。

事務所が無い、人もいないので当然通常の事業をするより経費は安くあがりますし、法人税率が安いので利益がたくさん残ります。

そして、日本法人Aの社長は日本法人Aの所得を、様々な名目で子会社Bへ移した(利益を子会社Bで落とし、日本法人で経費処理した)とします。

さて、そこで税務調査がやってきました。

調査官Z

『子会社Bでだいぶ稼いでおられますね。子会社Bの経費を見てみる限り、事務所が実質的に無く、人もいないのではないですか?』

社長

『弁護士事務所の一角を借りた形になっているし、会社のコントロールは日本法人スタッフに任せているから問題なく回っていますよ。』

調査官Z

『社長!子会社Bで稼いだ所得を日本法人Aの所得とみなして、日本で納税してください!!』

社長

『え~~~っ!!!!?』

シンプルすぎる例で申し訳ございません<m(__)m>

分かりやすさと親しみやすさを重視したらこんな例に。。。

税金の低い国へ子会社を作ったとしても、その子会社がいわゆる「ペーパーカンパニー」であれば、日本法人で合算課税する、それがタックスヘイブン対策税制と言われる税制です。

2、外国関係会社

ここからは平成29年度の改正を踏まえて、タックスヘイブン対策税制を掘り下げたいと思います。

この税制の対象となり得る会社、つまり海外で設けている会社のことを「外国関係会社」と言います。

「日本居住者(個人)+内国法人(日本法人)+これらと特殊な関係がある外国法人等」の直接&間接株式保有割合が50%超となる外国法人が「外国関係会社」です。

日本居住者や内国法人間の関係性は問わないため、例えば資本関係が無い内国法人二社で合弁企業を設立した場合も、外国関係会社に該当します。

なお間接保有割合については、平成29年度に税制改正されていますので注意が必要です。

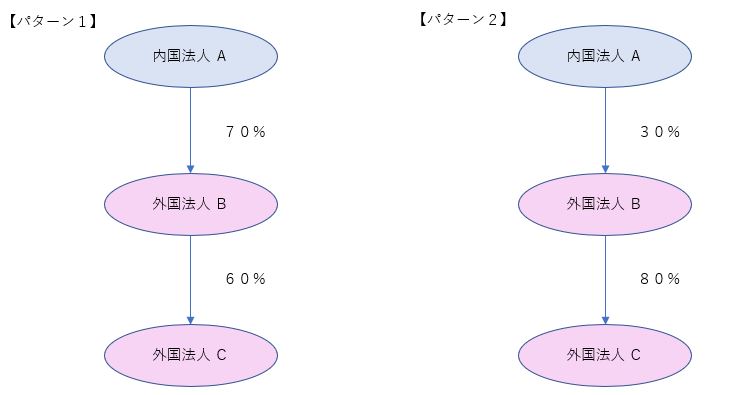

下の図をご覧ください。

画像のうち、ブルーは内国法人(日本法人)を、ピンクは外国法人を表しています。

内国法人Aによる外国法人Cの間接保有割合はそれぞれ何%になるでしょうか?

【パターン1】

●改正前:42%(外国関係会社非該当)

掛け算方式により計算されていました。

70%(内国法人Aの外国法人Bに対する保有割合) × 60%(外国法人Bの外国法人Cに対する保有割合) = 42%(≦50%)

結果として、内国法人Aからみて外国法人Cは外国関係会社に該当しませんでした。

●改正後:60%(外国関係会社に該当!)

50%超の連鎖関係があれば支配関係があると判断します。

例では内国法人Aは外国法人Bを70%保有するので「内国法人A→外国法人B」の50%超の支配関係があります。

かつ、内国法人Aの支配下にある外国法人Bが保有する外国法人C株式が60%超なので「外国法人B→外国法人C」も50%超の支配関係があることになります。

この50%超の関係が連鎖する場合、「内国法人A→外国法人C」の間にも50%超の支配関係があると考えるようになりました。

【パターン2】

●改正前:24%

30%(内国法人Aの外国法人Bに対する保有割合) × 80%(外国法人Bの外国法人Cに対する保有割合) = 24%(≦50%)

●改正後:0%

「内国法人A→外国法人B」に50%超の支配関係が無いため、連鎖が発生せず、「内国法人A→外国法人C」間の支配関係は0%となります。

まずは外国法人の資本関係を整理し、外国関係会社に該当するかどうかを正確に判断する必要があります。

3、納税義務者

タックスヘイブン対策税制により、日本で課税されることとなる納税義務者は次の通りです。

(1)外国関係会社株式を直接&間接10%以上保有する日本居住者(個人)又は内国法人(日本法人)

この10%は発行済み株式数、議決権数のいずれかが10%以上となれば納税義務があり、間接保有については掛け算方式で計算しますので、外国関係法人判定と混同しないようにしましょう。

(2)外国関係法人との間に「実質的な支配関係」がある内国法人等

解散や清算など一定の状況下で会社財産の概ね全部について分配を請求する権利を有する場合などが「実質的な支配関係」がある場合とされています。

(3)外国関係法人を直接&間接10%以上保有する「同族株主グループに属する内国法人」

同族株主グループとは、外国関係会社の株式等を直接又は間接に有する者及びその株式等を直接又は間接に有する者との間に実質支配関係がある者のうち、一の居住者又は内国法人、その一の居住者又は内国法人との間に実質支配関係がある者及びその一の居住者又は内国法人と特殊の関係のある者を言います。

外国関係会社と納税義務者が定まれば、実際に内国法人で課税対象となる「外国関係会社の所得(儲け)」を計算することとなります。

こちらは次回のBlogで触れたいと思います。

まずはグループ出資関係図を整備

→外国関係法人の把握

→納税義務判定

と、流れを追って処理されることが大切です。

ちなみに2017年度の税制改正は、2018年4月1日以後外国法人の開始事業年度から適用となり、最速で2019年5月決算から影響が出ています。

しかし、例えば内国法人・外国法人共に12月決算である場合は、2020年12月期から初めて影響が出てきます。

これはタックスヘイブン対策税制が、外国法人事業年度終了の2ヶ月を含む内国法人事業年度で加算されるために生じます。

忘れた頃にやってくる税制改正の影響にご注意下さいませ。

実際の課税対象所得計算を確認したい方は、Blog タックスヘイブン対策税制②~課税対象所得の計算~ を参照くださいませ。

あすか税理士法人(大阪)

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さい。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others