BLOGブログ

会計・ファイナンス・監査2019.08.21 世界中で増え続ける「のれん」のお話

少し前の話になりますが、7月19日の日本経済新聞朝刊に「M&A減損 世界で16兆円」という見出しの記事が掲載されていました。M&A減損というと、ちょっと聞き慣れない感じがしますが、いわゆる「のれん」の問題を取り上げた記事でした。

1.「のれん」とは?

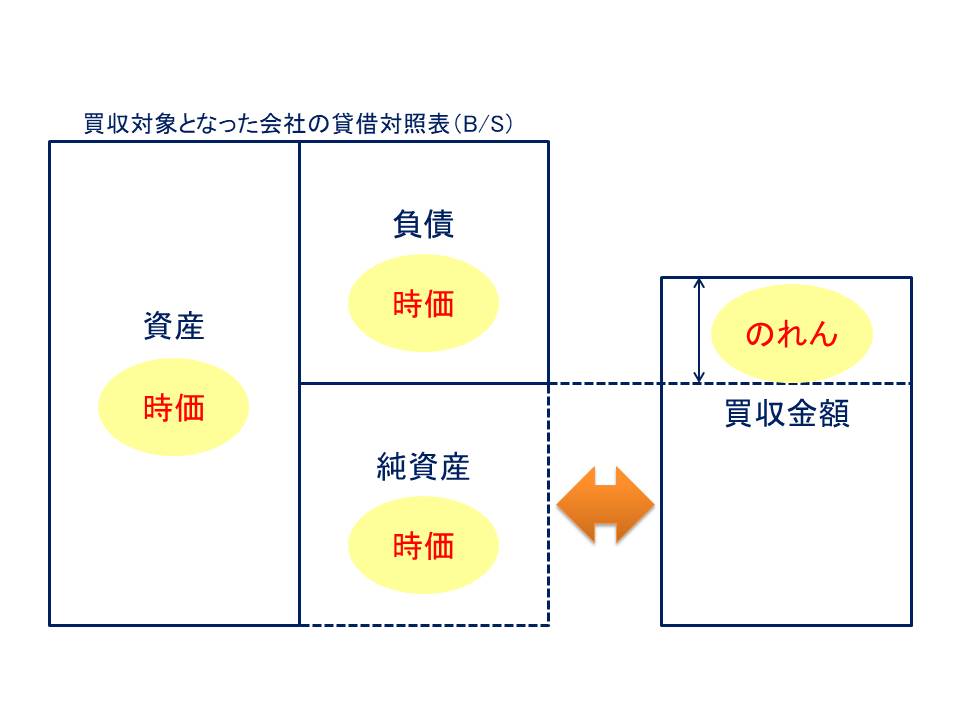

「のれん」は、M&A(合併や買収)が行われた時に発生しますが、その発生のメカニズムを簡単に示すと、以下の通りとなります。

M&Aが行われた場合、まず買収対象となった会社(買われる会社)の資産や負債はすべて時価評価され、時価純資産が計算されます。時価純資産は、その買われる会社が持っている財産の価値であり、(仮に)買収直後にその財産をすべてお金に変えようとした場合の金額と考えられます。よって、買収金額は、基本的に時価純資産を下回ることはありません(例外はありますが)。

では、なぜ買収金額は時価純資産を上回る金額となるのか?ですが、買われる会社が今後稼ぎ出す儲け(キャッシュ)を上乗せしているためなのです。その儲けの源泉となるのは、技術力・ブランド・顧客・優秀な従業員等々貸借対照表には計上されていないものです。これらをまとめて、「のれん」という資産として計上するのが現在の会計ルールになっています。

2.新聞記事が指摘していたことは?

新聞記事が指摘していたのは、以下のような内容です。

・世界中の会社が計上している「のれん」の金額を集計すると、7兆ドル(1ドル=100円とすると、700兆円!!)にもなる。

・一方で、2018年度に「のれん」に関連する損失が約1,550億ドル(1ドル=100円とすると、15.5兆円!!)発生している。

・「のれん」の総額は増え続ける一方、損失の発生割合は数%に留まっており、今後「のれん」に関連する損失が増大する懸念がある。

3.どうしてこのような状況が発生しているのか?

このような状況が発生している背景には、世界中でM&Aが活発に行われていることに加え、「のれん」の会計処理に関するルールが影響していると言われています。

日本の会計基準では、「のれん」は償却(固定資産の減価償却と同じ)することが求められることに加えて、その「のれん」に資産として価値が認められない場合は、減損処理(損失として計上すること)が求められます。

一方、国際会計基準(IFRS)では、「のれん」は償却することは認められておらず、減損処理のみが求められているという違いがあります。

このように異なるルールが設定されているのは、それぞれの見解(根拠)があるのですが、減損処理のみのルールでは、「のれん」の損失処理が遅れ、適切な財務報告が行われていないのではないか?という指摘がなされ、国際会計基準において、償却のルールを加える必要がないのかどうか検討が行われています。

いずれにしても、M&Aを行う際に「のれん」をどれだけ上乗せするのか?という判断や、買収された会社が見込んでいた業績を出せるように経営できているのか?(買収後の経営統合、PMIとも言われます)といった部分は、重要な経営判断の一部となってきていると言うことができます。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others