BLOGブログ

会計・ファイナンス・監査2020.02.12 不正会計について考える(6)【関係会社管理の強化】

このシリーズの1回目の時に触れましたが、国内・海外を問わず、関係会社で起こった不正が企業グループの決算(連結決算)に大きな影響を与えるケースが増えてきています。関係会社で起きる不正を防止するために、どのような取り組みが必要なのでしょうか?

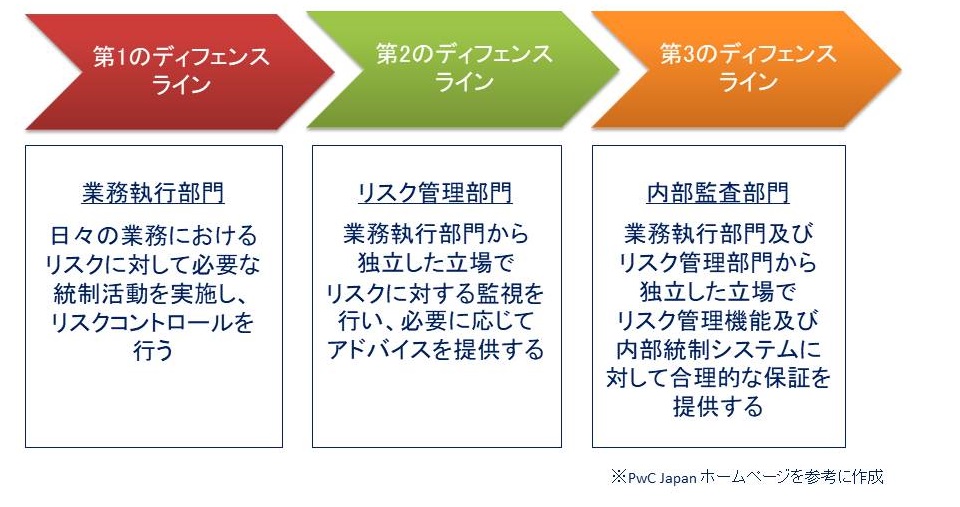

最近、実効性のある内部統制を構築・運用するための組織のあり方として3つのディフェンスラインという考え方が提唱されています。

関係会社管理をこの考え方に当てはめてみると、一般的に関係会社は親会社よりも事業規模が小さく、第1のディフェンスラインである現場(関係会社)での管理レベルが親会社ほど高くないケースが多いのではないでしょうか?

つまり、現場の管理レベルだけで言えば、関係会社は光の当たらない状況が生まれやすく、それだけ親会社よりも不正会計が起きるリスクが高い(=そのようなチャンスが生まれやすい)と考えられます。

そこで、第2・第3のディフェンスラインが、関係会社をどうやって監視(モニタリング)するかという発想が重要になってきます。

日本公認会計士協会が公表している「内部統制報告制度の運用の実効性の確保について」では、以下のようなモニタリングの手法が紹介されていますので、参考になるのではないでしょうか。

1.全社的な関係会社管理の視点

関係会社の決算数値に対して異常点を識別する

・財務数値や財務指標は中長期間(5期間程度)にわたって趨勢分析する

・売上高、売上債権、棚卸資産等の相互の整合性分析(回転期間分析)を行う

・財務データと非財務データ(例.出荷量や従業員数)との整合性分析を行う

・滞留債権、滞留在庫等の管理情報の分析を行う

関係会社の特性に応じた内部監査を実施する

・関係会社に対して各社の特性・リスクに応じた追加の検討を行う。

(例)債権回収の特有の慣行がある国の関係会社に対して、債権回収の消込管理や滞留債権の管理状況をに重点を置いた監査を行う。

2.関係会社管理のリスク評価の注意点と対応策

一般的に、以下のような関係会社は不正会計が発生するリスクも高いと考えられるため、親会社からのモニタリングには十分配慮する必要があると考えられます。以下は、その対応策の例です。

関係会社の事業と親会社の事業の類似性が低い

その財務数値をモニタリングする担当者の経理・財務に関する知識や経験が豊富であることが望ましい。

関係会社の社長の在任期間が長い

現場での内部統制が、社長が独断決定できるような運用になっていないかという観点から内部統制の評価や内部監査を実施する。また、社長が決裁した経費(例.交際費)のモニタリングを親会社で実施することも考えられる。

関係会社の財務責任者の在任期間が長い

関係会社の社長に、財務責任者をモニタリングする能力があるかどうかという観点から内部統制の評価や内部監査を実施する。また、関係会社の銀行取引に関する証憑を親会社で(もしくは関係会社往査時に)確認することも考えられる。

関係会社の規模と組織構造が適合しているか

特定の者に権限が集中するような職務分掌になっていたり、逆に、組織構造が複雑すぎるために管理がなされていない領域が生まれていないかどうかという観点で内部統制評価をや内部監査を実施する。

【参考資料】

「内部統制報告制度の運用の実効性の確保について」

(監査・保証委員会研究報告第32号 2018年4月6日 日本公認会計士協会)

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others