BLOGブログ

国際税務2020.06.17 タックスヘイブン対策税制②~課税対象所得の計算~

以前のBlog「タックスヘイブン対策税制① ~納税義務者と加算対象となる外国関係法人~」で、納税義務者となる日本法人又は日本居住者と、加算の対象となり得る外国関係会社の定義を中心に確認しました。

今回は、外国関係会社の「どの部分の所得について」日本サイドで課税されるのか、つまり日本親法人での加算対象金額はいくらなのか、実務を意識して判定手順を追いながら確認したいとおもいます。

1,ペーパーカンパニー判定(特定外国子会社判定)

まず最初に

・形だけの会社(ペーパーカンパニー)

・どこの国でも稼得できそうな所得が大きい会社(キャッシュボックス)

・租税に関する情報交換に非協力的と財務大臣が指定した国にある会社(ブラックリスト国所在法人)

をピックアップし、これらに該当する外国関係会社は『特定外国関係会社』と呼ばれ、原則(※)当該外国関係会社の所得について日本親会社で会社単位の合算課税(外国関係会社の全所得まるまる日本で課税)となります。

※当該外国関係会社の税負担割合が30%以上なら、日本での合算課税はありません。

それでは上記要件をもう少し掘り下げて確認します。

●ペーパーカンパニー(形だけの会社)

主たる事業を行うのに必要な固定的施設を持たず

かつ

本店所在地国において事業の管理・支配・運営を自ら行っていない外国関係会社、となります。

●キャッシュボックス(どこでも稼げる所得や特殊資産が多い会社)

次の二つ要件を満たす外国関係会社です。

・下記所得(※1)の合計額➗総資産の額>30%

(※1):一定の利子、配当、有価証券貸付対価、有価証券譲渡損益、デリバティブ損益、外国為替損益及びこれらに類する所得

・(有価証券➕貸付金➕無形固定資産等の合計額)➗総資産の額>50%

●ブラックリスト国所在法人

租税に関する情報の交換に非協力的な国又は地域として財務大臣が指定する国又は地域に本店を有する外国関係会社です。

繰り返しになりますが、ペーパーカンパニー、キャッシュボックス、ブラックリスト国所在法人に該当すると、当該外国関係会社の所得について原則日本親会社で会社単位の合算課税となる点、ご留意下さいませ。

2,経済活動基準判定

【経済活動基準】

A,事業基準(そこでやる必要性がある事業か?)

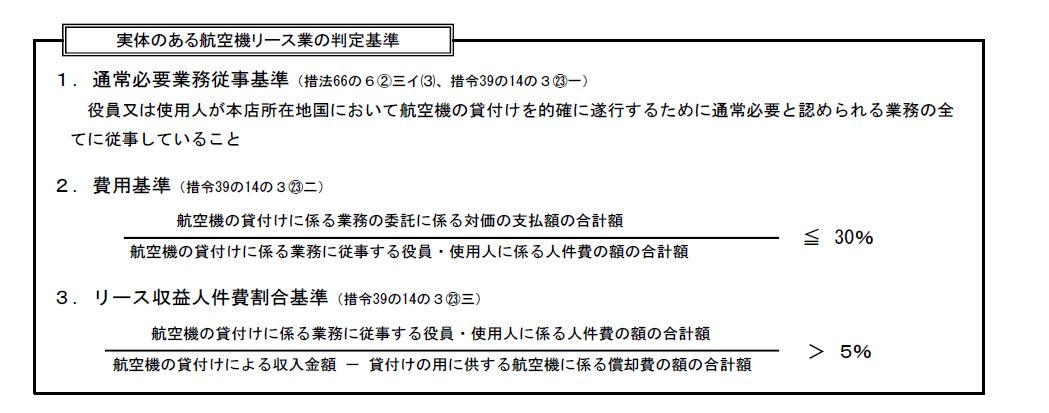

主たる事業が株式保有、無形資産の提供、船舶・航空機貸付で無いこと

なお、航空機貸付のうち次の要件を満たすものは除外されます(国税庁Q&Aより)

B,実体基準(物的に独立した企業か?)

主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定施設を有すること

C,管理支配基準(機能的に独立した企業か?)

本店所在地国においてその事業の管理、支配及び運営を自ら行っていること

もう少し咀嚼すると、「事業方針や業績目標などを定め、それらを達成するために事業計画を策定するなど、事業をどのように運営していくかを決定し、それらに基づき裁量を持って事業を遂行する」かどうかで判断します。

D-1,所在地国基準(その国で事業を実際に行っているか?)

主として所在地国で事業をおこなっていること

この基準は、D-2の業種以外で用いられ、例えば製造業が現地で工場を有し事業の用に供していれば所在地国基準はクリアとなります。

D-2,非関連者基準(第三者との取引が半分以上有るか?)

売上又は仕入の50%以上を関連者以外と行っていること

卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業または物品賃貸業の限定7業種で用いられる基準です。

(1)対象外国関係会社判定

上記「経済活動基準」のいずれかを満たさず、かつ外国関係会社の税負担割合が20%未満であれば『対象外国関係会社』に該当し、当該外国関係会社の所得について日本親会社で会社単位の合算課税となります(ペーパーカンパニー同様)。逆に税負担割合20%以上なら、日本での課税対象は無しとなります。

(2)部分対象外国関係会社

次に「経済活動基準」を全て満たすケースを確認します。

「日本での課税無しになりそう」と思われた方もいらっしゃるのでは、、。

経済活動基準を全て満たし、かつ外国関係会社の税負担割合が20%以上であれば日本での課税対象無しとなるのですが、同負担割合が20%未満ならば『部分対象外国関係会社』に該当し、当該外国関係会社の「受動的所得」について日本で合算課税されることとなるので要注意です。

3,日本での課税対象金額

(1)外国関係会社所得について日本親会社で会社単位の合算課税となるケース

外国関係会社が稼いだ所得を、日本親法人の別表4でそのまま加算し、日本法人税の課税対象となります。

ちなみに、当該外国関係会社が納めた外国税金について外国税額控除対象となります。

この外国関係会社に係る会社単位の合算課税対象となるのは、下記二つのケースとなります。

●「ペーパーカンパニー、キャッシュボックス、ブラックリスト国所在法人に該当」かつ税負担割合30%未満

●「経済活動基準」のいずれかを満たさず、かつ税負担割合が20%未満

(2)外国関係会社の受動的所得のみ日本で課税されるケース

次の所得は「受動的所得」と言い、日本サイドで加算(課税)対象となります。

【受動的所得】

① 利子(預金利息や一定のグループファイナンス利子を除く)

② 配当(25%以上保有する法人から受ける配当を除く)

③ 有価証券貸付対価

④ 有価証券譲渡損益(25%以上保有する法人の譲渡損益を除く)

⑤ デリバティブ取引に係る損益(ヘッジ目的部分を除く)

⑥ 外国為替損益(事業の通常過程から生ずる部分を除く)

⑦ ①~⑥の所得を生ずべき資産から生ずる、①~⑥に準ずる損益

⑧ 有形固定資産の貸付対価

⑨ 無形資産等の使用料(自ら行った研究開発に係るものを除く)

⑩ 無形資産等の譲渡損益(自ら行った研究開発に係るものを除く)

⑪ 当期利益-(①~⑩所得合計)-(総資産額➕減価償却累計額➕人件費)✖ 50%

ただし下記少額免除基準(デミニマス基準)に合致すれば合算課税免除となります。

・受動的所得の収入金額が2,000万以下

又は

・受動的所得が外国関係会社所得金額の5%以下

4,税務申告時の添付書類と保存要件

(1)申告時の添付書類

会社単位の合算課税、又は受動的所得の合算課税を受ける場合は、当該外国関係会社について次の書類を日本親法人申告時に添付提出する必要があります。

・貸借対照表

・損益計算書

・株主資本等変動計算書

・損益金処分表

・勘定科目内訳明細書

・現地の税務申告書 など

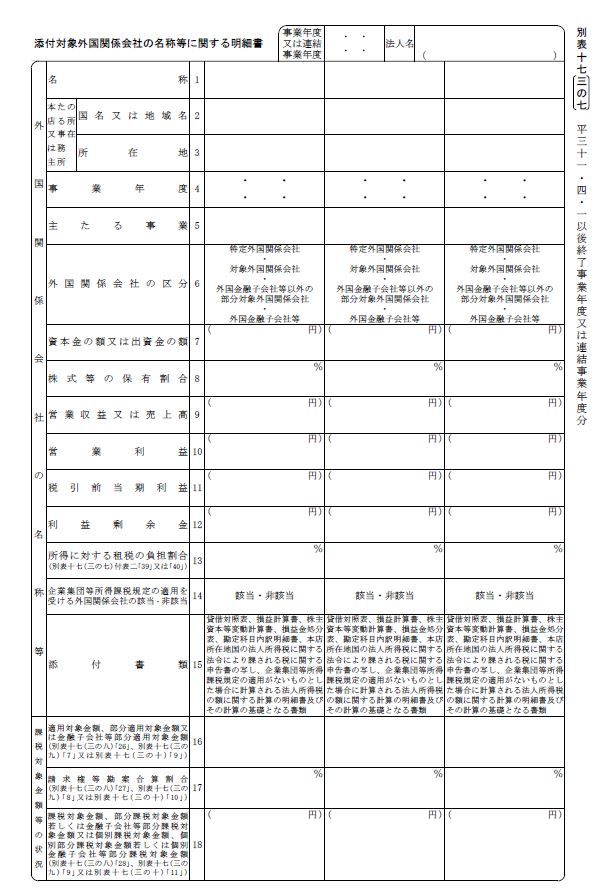

別表17(3の7)を作成することで必要書類がわかります。

(2)書類保存要件

国税庁のQ&Aにより、保存しておくべき書類の具体例が例示されていますので紹介します。

①実体基準を満たすことを明らかにする書類

A,外国関係会社の主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定的施設の存在を明らかにするため

★取得又は賃借した固定的施設の売買契約書、賃貸借契約書、当希望謄本、賃料等を負担していることがわかる書類、内外観写真、事務所パンフレット等

B,当該固定的施設が主たる事業に必要で利用されていることを明らかにするため

★社内組織図、事務所等における配席図等のレイアウト表、シフト表、事業活動がわかる日月報等

②管理支配基準を満たすことを明らかにする書類

C,事業方針や業績目標があることを明らかにするため

★本店所在地国で開催した株主総会又は取締役会に係る議事録、その他外国関係会社が事業方針や事業目標を定めたことが分かる資料

D,事業方針・目標を達成するために事業計画を策定するなど運営方針を自ら決定していることを明らかにするため

★本店所在地国で策定した事業計画書や社内稟議書等

E,裁量を持って事業を遂行していることを明らかにするため

★本店所在地国において外国関係会社の役員名で締結した契約書や作業指図書など

いかがでしたでしょうか?

正確に理解するには、かなり深い知識が必要となります。

海外進出されており、かつ外国子会社の所在地国法人税率が20%(又は30%)未満となる場合は、国際税務に強い専門家へ御相談されることをお勧め致します。

あすか税理士法人(大阪)

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さい。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others