BLOGブログ

Others2023.09.13 インボイス制度と独占禁止法について

1.はじめに

インボイス制度開始まで、いよいよあと1ヶ月を切りました。

実施に向けて様々な準備が進められているかと思いますが、同時に、様々な疑問が出てきて

いますよね。

そのなかでも、取引先に消費税の免税事業者がいる場合の対応については、私たちもお客様

から多くのご質問を頂きます。

今回は、免税事業者との取引価格の設定について、独占禁止法の観点からお伝えしたいと思います。

2.独占禁止法とは?

独占禁止法の正式名称は,「私的独占の禁止及び公正取引の確保に関する法律」といいます。

自由経済社会において、企業が守らなければいけないルールを定め、公正かつ自由な競争を

妨げる行為を規制しています。

※補完法として,下請事業者に対する親事業者の不当な取扱いを規制する「下請法」があり

ます。

そして、その独占禁止法と下請法を運用するために設置された機関を公正取引委員会と

いいます。

3.インボイス制度と独占禁止法

インボイス制度実施を契機に、免税事業者との取引条件を見直す動きが多く見られますが、

その対応方法によっては、独占禁止法問題となるおそれがあります。

では具体的に、どういった行為が独占禁止法違反につながるのでしょうか。

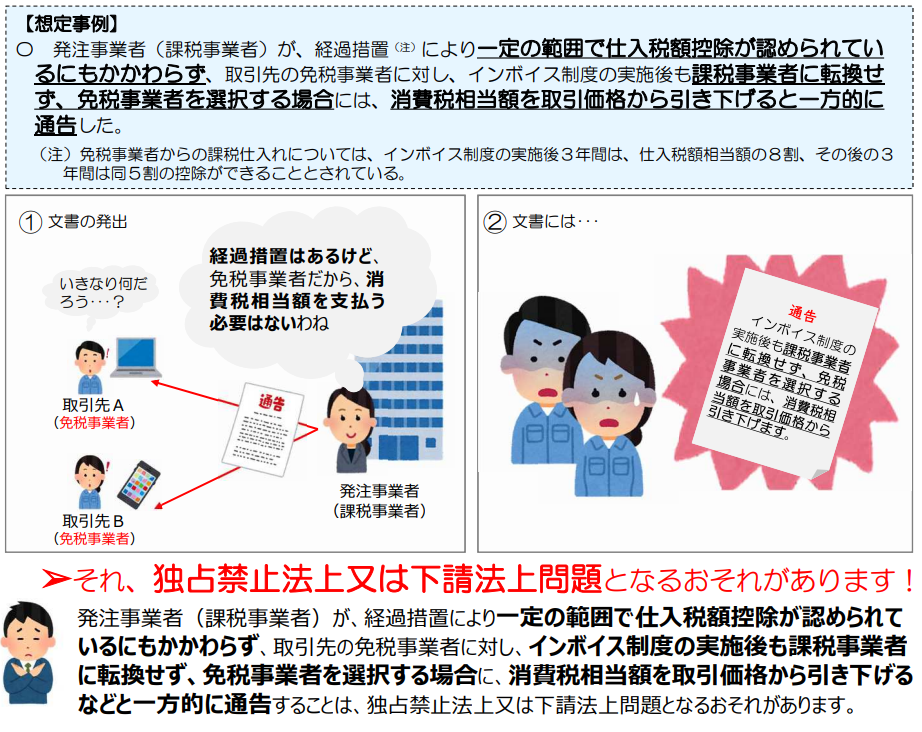

令和5年5月、公正取引委員会は、一部の発注事業者が、取引先の免税事業者に対し、インボイス制度実施後も免税事業者を選択するのなら、消費税相当額を支払わない(値引きする)旨を文書で伝えるなど、一方的に通告を行った事例が見られたため、その発注事業者に対して注意を行い、ホームページ上で、「インボイス制度の実施に関連した注意事例」を公表しました。

※公正取引委員会ホームページより抜粋

違反となるポイントは、「一方的に通告」というところです。

取引上優越した地位にある事業者が取引の相手方にその地位を利用して,正常な商慣習に照らして不当に不利益を与えることは、独占禁止法違反行為となります。(独占禁止法第2条第9項第5号 優越的地位の濫用)

裏を返せば、免税事業者からの課税仕入れに係わる仕入税額控除ができなくなる部分について、双方が協議し、納得した上で価格設定をするのであれば、たとえ価格が引き下げられても、独占禁止法上は問題とならないとされています。

ただし、協議が形式的なものに過ぎず、実質的には一方的に価格設定した場合などについては、優越的地位の濫用として違反行為なるおそれがあります。

このほかにも、公正取引委員会では、インボイス制度実施に関連して、独占禁止法上、

「問題のあるおそれがある」と回答した相談事例を3件公表しています。

https://www.jftc.go.jp/file/invoice_soudanjirei.pdf

公正取引委員会ホームページより

4.違反したらどうなる?

独占禁止法違反があった場合、ペナルティはあるのでしょうか。

上記でご紹介した優越的地位の濫用については、公正取引委員会が行う措置として、

排除措置命令と、課徴金納付命令があります。

●排除措置命令(独占禁止法第20条)

違反行為をしたものに対して、違反行為を速やかに排除するよう命ずる行政処分です。

●課徴金納付命令(独占禁止法第20条の6)

行政庁が違反事業者に対して課す金銭的不利益のことを言います。違反事業者に対して、

違反行為に係わる期間(始期は、調査開始日から最長10年前まで遡及)における違反行為の相手方との取引額に算定率(1%)をかけた額の課徴金が課されます。

その他にも、独占禁止法違反行為を行った場合、以下のように犯罪行為として、懲役や刑事罰を受ける場合があります。

・ 刑事告発25件(令和5年5月31日まで)

【私的独占、不当な取引制限、事業者団体禁止行為を行った場合】

・ 違反を行った者(個人)5年以下の懲役または500万円以下の罰金

・ 違反を行った法人 5億円以下の罰金

※公正取引委員会ホームページ よくある質問コーナー(独占禁止法)より抜粋

5.まとめ

いかがでしょうか。

インボイス制度実施後は、免税事業者からの課税仕入れは税負担が増えるのは否めませんが、対応方法を間違えると独占禁止法違反として重いペナルティを科される可能性があります。

十分な協議を行い、双方納得できるよう、価格交渉は慎重に行いましょう。

あすか税理士法人

藤野 絵美

BLOGブログ

国際税務

国内税務

会計制度

Others