BLOGブログ

国際税務国内税務2025.02.19 【税制改正】令和7年税制改正大綱~法人税~

前回は令和7年税制改正大綱のうち「所得税」についてお伝えしました。

「消費税」については弊社の渋谷税理士が説明したこちらのBlogをご参照下さい(国際税務については本Blogと併せてご確認下さい)。

今回は、「法人税」についてフォーカスしてお伝え致します。

1.中小企業者等の法人税の軽減税率特例

こちらは増税となる改正です(適用期間は2年延長されます)。

所得金額が年10億円を超える事業年度について、所得金額のうち年800万円以下の金額に適用される税率が15%から17%に引き上げられます。

また、軽減税率特例の適用対象法人からグループ通算法人が除外されるのでご留意下さい。

2.防衛特別法人税(新設)

令和8年4月1日以後開始事業年度より、各事業年度の法人税額を計算基礎とした防衛特別法人税が課税されるようになります。

法人税×4%の税負担となり、黒字企業は大体1%程度の増税となります。

基準となる法人税額(課税標準法人税額)は、所得税額控除・外国税額控除適用前の法人税額から、年500万円の基礎控除額を控除した残額となります。

つまり{法人税額(所得税額・外国税額控除前)-500万円}×4%=防衛特別法人税 となります。

3.経営力向上設備等の特別償却・税額控除

下記4点の改正が入った上で適用期間が2年延長されます。

(1)対象設備

対象設備に、投資計画における年平均投資利益率が7%以上かつ経済産業大臣が定める要件(※)に適合することにつき同大臣の確認を受けた設備(機械装置、工具器具備品、建物、附属設備、ソフトウェア)を追加

なお、機械装置は@160万円以上、工具器具備品は@30万円以上のもの、建物・附属設備は@1,000万円以上のもの、ソフトウェアは@70万円以上もののが対象です。

なお、デジタル化設備(遠隔操作・可視化又は自動制御化に関する投資計画に記載された投資の目的を達成するために必要不可欠な設備)や暗号資産マイニング業の用に供する設備は対象設備から除かれます。

※経済産業大臣が定める要件は次の通り

・売上向上のための施策及び設備投資時期を示した行程表を作成していること

・基準事業年度(経営力向上計画の認定を申請する事業年度の直前事業年度)の売上高が10億円超90億円未満であること

・売上高100億円超を目指すための事業基盤、財務基盤及び組織基盤が整っていること

・売上高100億円超及び年平均10%以上の売上高成長率を目指す投資計画であること

・次の要件を満たす設備投資を行う投資計画であること

a)導入予定の設備が売上高の増加にに貢献するものであること

b)経営力向上計画の認定を受けた日から2年以内に導入予定の設備の取得価額合計が1億円と基準事業年度の売上高の5%相当額とのいずれか高い金額以上であること

c)生産性向上に資する設備導入に伴い建物及び附属設備の新設又は増設をするものであること

・投資計画の計画期間中において、給与等の支給額を増加させるものであること

・上記のほか、売上高100億円超を目指すために必要とされる要件を満たすこと

(2)特別償却・税額控除

対象設備の取得価額まで(建物・附属設備については取得価額の15%又は25%)の特別償却と、取得価額の7%(建物・附属設備については1%又は2%)の税額億女との選択適用が出来る。

なお、一定の中小企業者等が取得する設備(建物・附属設備を除く)の税額控除率は10%になります(取得価額の合計額のうち本制度の対象となる金額は60億円が上限)。

4.地域未来投資促進税制

下記の措置を行った上で適用期間が3年延長されます。

(1)特別償却率を50%・税額控除率を5%に引上げ

(2)機械装置及び器具備品の特別償却率を35%に引き下げる(現行40%)

(3)特定地域経済牽引事業施設等に係る投資規模要件を1億円以上に引き上げる(現状2,000万円以上)

5.リース取引

(1)新リース会計基準の影響

リース取引について大企業では会計処理が大きく変わることになりますが、税務の取扱いは従来から変わりません。

少し専門的なお話になりますが、法人税法上は「法人が支払う金額のうちその事業年度に債務が確定した金額」が損金の額に算入されることになります。つまり毎月支払うリース料が経費(損金)対象となるイメージです。

(2)ファイナンスリース

現状のルールでは、残価保証額の設定があるファイナンスリース取引における償却限度額は、リース資産の取得価額から残価保証額を控除した残額を計算基礎としていました。

令和9年4月1日以後に締結される所有権移転外リース取引に係るリース資産の減価償却計算については、取得価額から残価保証額を控除しないこととし、リース期間経過時点に1円まで償却出来るようになります。

※令和9年3月31日以前契約の所有権移転外ファイナンスリースについては、令和7年4月1日以後開始事業年度の償却方法につき改正後のリース期間定額法により償却できることとする経過措置が入ります

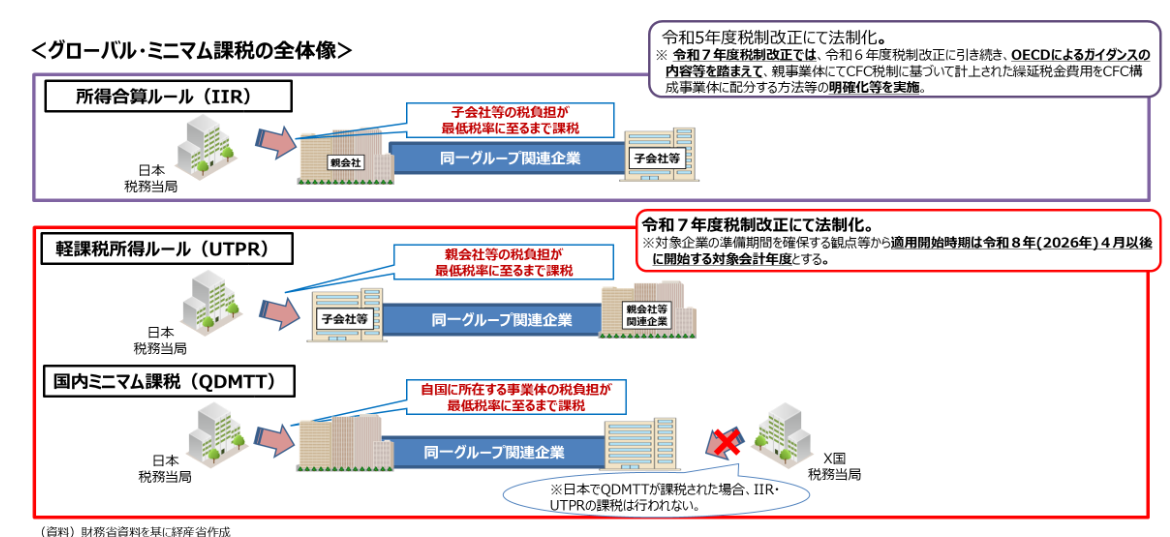

6.国際課税

2021年10月にOECD/G20の「BEPS包摂的枠組み会合」において合意されたグローバルミニマム課税(第二の柱)を実現するため、3つの法改正『所得課税ルール:IIR』『軽課税所得ルール:UTPR』『国内ミニマム課税:QDMTT』が進められていますが、令和5年度税制改正で法整備された『所得課税ルール(IIR)』に引き続いて、令和7年度の税制改正で残り二つの法整備も行われることとなりました。

経済産業省の図が分かりやすいので添付させて頂きます。

※対象会社は特定多国籍企業グループ(直前4事業年度のうち2事業年度以上の連結総収入金額が7.5億ユーロ以上の多国籍企業グル-プ)のみ

※所得課税ルール:外国子会社等の実効税率が15%未満の場合に、15%に達するまで日本親会社に追加課税されます。2024年4月1日以後開始事業年度から適用されます(申告期限は1年3ヶ月)。

(1)軽課税所得ルール(UTPR)

外国親会社の実効税率が15%未満である場合に、15%に達するまで日本子会社等(外国法人の日本PEを含む)に追加課税される制度です。

所得課税ルールは最終親会社が日本法人である前提でしたが、最終親会社が外国法人である場合は課税対象とならなかったため、その補完ルールとして「軽課税所得ルール」が出来たイメージとなります。

2026年4月1日以後開始事業年度から適用されます(申告期限は1年3ヶ月)。

(2)国内ミニマム課税(QDMTT)

日本子法人の実効税率が15%未満となった場合に、15%に達するまでの差額を日本法人に追加課税する制度です。

軽課税所得ルールと同様に、2026年4月1日以後開始事業年度から適用され、申告期限は1年3ヶ月です)。

日本で国内ミニマム課税が行われることで日本での税負担が15%となり、結果として他国のIIRやUTPRは行われなくなります。

いかがでしたでしょうか。

税制改正はこれから通達改正等がなされますが、通達改正まで確認しないと詳細な判断を誤るケースが考えられます。

関係がありそうな項目について、今後の動きを注視頂くよう御願い致します。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others