BLOGブログ

国際税務2021.09.15 【国際税務】外国税額控除③~国外源泉所得の範囲~

前回のBlogで「控除対象外国法人税額」から除かれる部分について確認しました。

また、外国税額控除で実際に税額控除出来るのは「控除限度額」まで、と前回お伝えしましたが、今回はその外国税額控除限度額を計算する上で非常に重要な「調整国外所得金額(下記算式の分子)」について確認したいと思います。

1.国外源泉所得

まずは、国外所得金額のベースとなる「国外源泉所得」について、下記がその例示となります。

(1)国外事業所等帰属所得

→「国外事業所等」とはPEに相当するもので、「国外事業所等帰属所得」とは国外PEに帰属する所得と理解して下さい。本支店等の内部取引も対象となるが、内部利子や内部使用料等は対象とならない。

(2)国外にある資産の運用又は保有により生ずる所得

→国外にある資産の運用保有=外国債、外国法人発行債権、非居住者に対する貸付金の運用保有

(3)国外にある資産の譲渡により生ずる所得として政令でさだめるもの

→国外にある資産の譲渡=国外にある不動産、外国法人株式、国外にあるゴルフ場の施設利用権等の譲渡

(4)国外において人的役務の提供を主たる内容とする事業で政令で定めるものを行う法人が受けるその人的役務の提供に係る対価

→人的役務提供=俳優、音楽家、弁護士、公認会計士によル役務提供

(5)国外にある不動産・工期等の貸付による対価

(6)利子所得(所得税法第23条1項)に規定する利子等のうち一定のもの(外国債・外国法人が発行する債券利子、国外営業所の預金利子等)

(7)配当所得(所得税法第24条1項)に規定する外国法人から受け取る配当等

(8)国外において事業を行う者に対する貸付金に係る利子

(9)国外において業務を行う者から受ける使用料等

(10)国外において行う事業の広告宣伝のための償金として政令で定めるもの

上記のうち「所得」となっているものもあれば、「利子」「配当」など具体的な範囲を明示しているものもある点に留意して下さい。

なお、(1)国外事業所等帰属所得に該当しつつ、他の(2)や(3)等にも該当する場合は、(1)を優先して帰属が判断されることとなります。

また、租税条約で上記国外源泉所得について異なる定めがある場合には、租税条約の定めるところに従って判断することとなります。

2.国外所得金額の計算

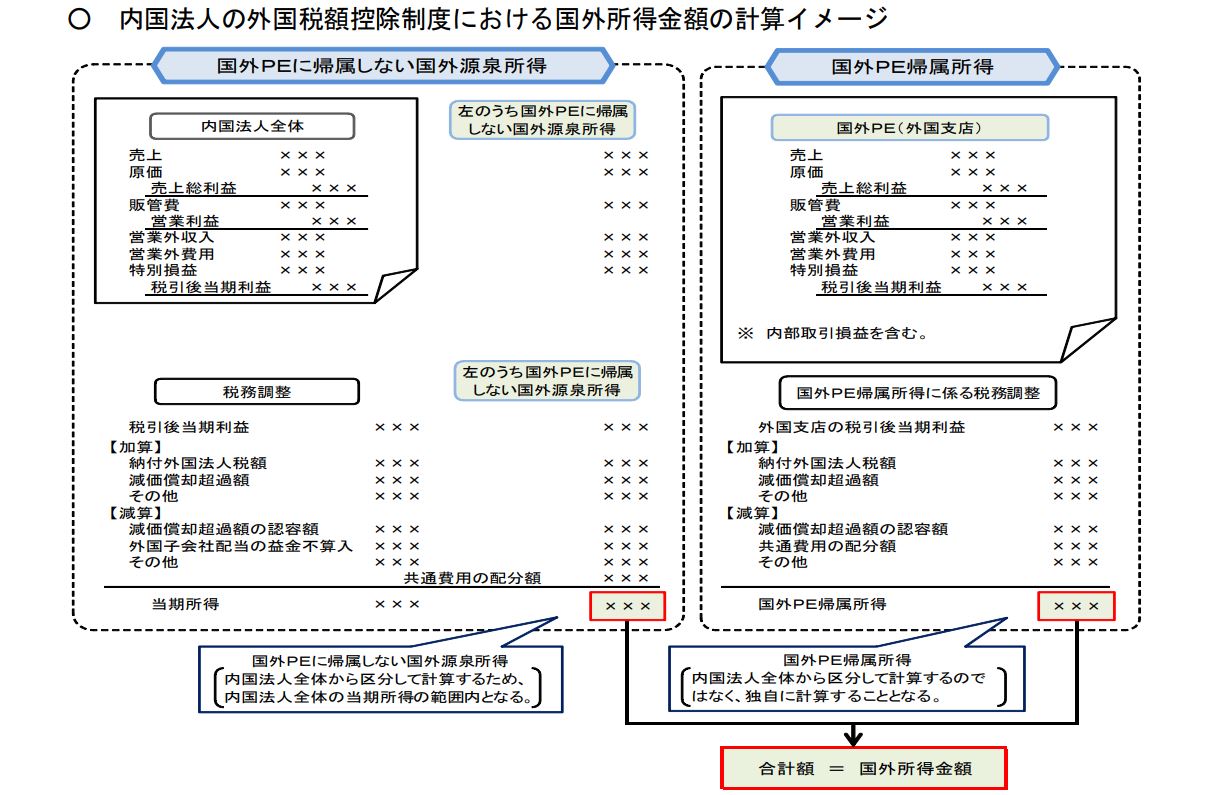

1,で国外源泉所得についてどのような所得があるのかその所得種類を確認しましたが、次に「国外源泉所得金額の計算」について確認します。

以下「国外事業所等帰属所得(上記(1))」と「それ他の所得(上記(2)~(10)」に分けて計算した上で、両社を合算して国外所得金額を計算する(以下財務省のイメージ図参照)ため、国外所得金額も同様に分けて説明致します。

(出典:財務省資料)

(1)国外事業所等帰属所得

国外事業所等に係る「益金」から「損金」を控除して帰属所得を計算します。この損金には、損金経理した減価償却費や引当金繰入額等等を含みます。

国外事業所等が複数ある場合には、当該国外事業所等ごとに国外事業所等帰属所得を認識・計算(マイナスの場合はゼロ)した上で合算します。

なお、一つの外国に事業活動の拠点が複数ある場合には、その一つの外国の複数の事業活動拠点全体を一つの国外事業所等として、認識・計算することとなります。

(2)その他の所得

国外事業所等帰属所得以外の所得については、その国外源泉所得に係る所得のみについて法人税を課するものとした場合に課税標準となるべき当該事業年度の所得の金額に相当する金額、とされています。

(3)共通費用の配分

国外所得金額を計算する上で、販売費及び一般管理費等の費用で国外源泉所得とそれ以外の所得の双方に関連して生じたものの額(共通費用の額)がある場合には、当該共通費用のうち、合理的な基準により国外源泉所得に配分した金額を国外源泉所得から控除する必要があります。

「合理的な基準」は収益金額・資産の価額・使用人の数・その他の基準から合理性をもって選びます。

なお、共通費用のうち負債利子については、業種ごとに詳細な配賦方法が定められているので注意して下さい(法人税法基本通達16-3-13参照)。

3.非課税国外所得と高額すぎる国外所得

ここまで国外源泉所得について見てきましたが、2点注意点があるので説明します。

(1)非課税国外所得の除外

国外源泉所得のうちに外国法人税が課されない国外源泉所得がある場合には、その所得金額相当額は、外国税額控除限度額計算をする上において、国外源泉所得から除外されることとなります。

これは外国税額控除が「国際的な二重課税排除を目的としている」点を鑑みて、外国で課税対象となっていない非課税所得部分についてまで外国税額控除することは、外国税額控除の目的を外れるから、と理解して下さい。

更に掘り下げて一つ質問です。

外国支店の所得が赤字であるため法人税の納付が無い場合も「外国法人税が課されない」に該当するのでしょうか?

答えはNOです。仮に黒字であれば法人税課税があるような場合は、「外国法人税が課税されない」場合に該当しない点、ご注意下さいませ。

(2)国外所得金額の限度

外国税額控除限度額計算においては、「法人税額×全世界所得にたいする国外所得の割合」により求められますが、この国外所得割合が90%を超える場合、国外所得金額は全世界所得金額の90%相当額と見做されるルールがあります。

つまり、全世界所得のせめて10%は、本社等(日本)の貢献により生じていると考えましょう、というルールが存在する点にも留意が必要です。

いかがでしたでしょうか。

次回は外国税額控除を受けるタイミング(時期)について確認したいと思います。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others