BLOGブログ

国際税務2020.12.02 【コロナ支援】海外子会社に対する債権放棄は寄附金??

新型コロナウィルス感染症による被害が長引いており、経済に与えている影響は甚大です。

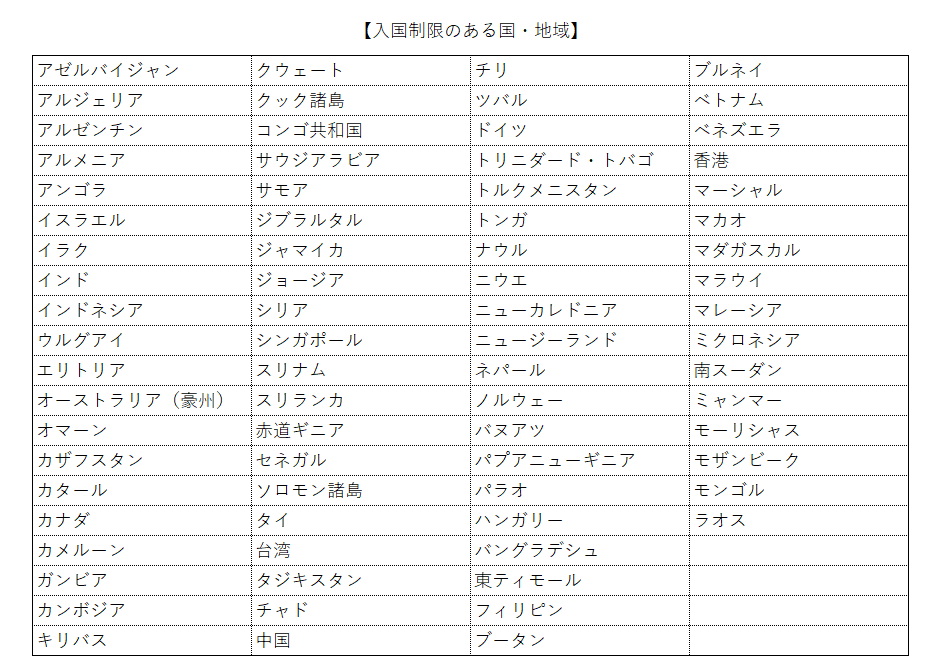

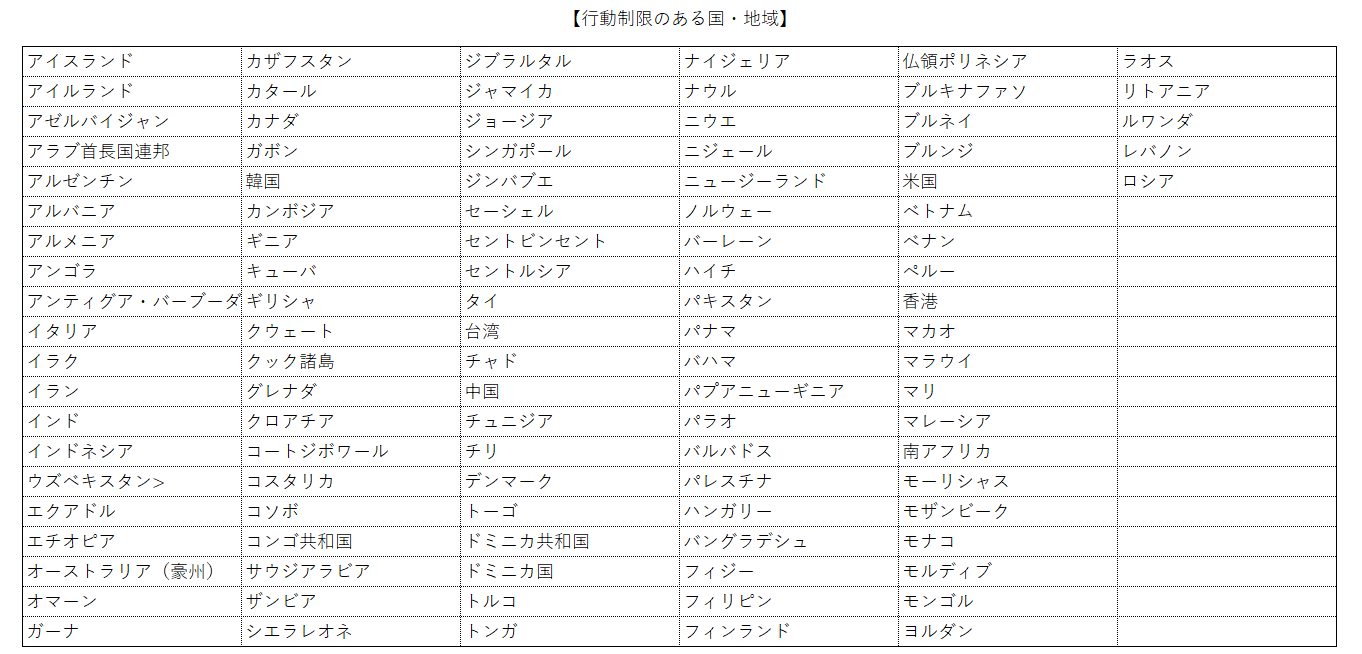

外務省HPによれば、諸外国(地域を含む)は、日本からの渡航者や日本人に対して入国制限を76の国と地域、行動制限を105の国と地域が実施しています(2020年12月1日現在)。

かなりの国・地域が依然として渡航制限等の措置をとっていることがわかりますね。

人の動きが制限されたことにより、経済自体の動きも制約され、結果として多くの業種で商売に影響が出ています。

その影響は、海外に子会社を有する日本企業にとっても同様で、コロナを基因とした海外子会社の売上減少・経営悪化を経済面から支援するため、日本親会社が海外子会社に対して有する債権(売掛金や貸付金)の放棄等を検討するケースもあると思います。

今回は、そんな経済的な支援が日本親会社の損金(経費)になるのか否かについて、検討してみたいと思います。

1.海外子会社貸付金放棄は経費になるのか?(原則)

コロナ禍のお話の前に、平常時の海外子会社に対する債権放棄に関する法人税法上の論点を確認したいと思います。

詳しくは Blog「海外子会社貸付金の貸倒損失に要注意」を見ていただければと思いますが、海外子会社に対する債権放棄を損金処理するためには「それなりの理由」が必要となります。

「子会社が苦しいから」だけでは、損金として認められないわけですね。

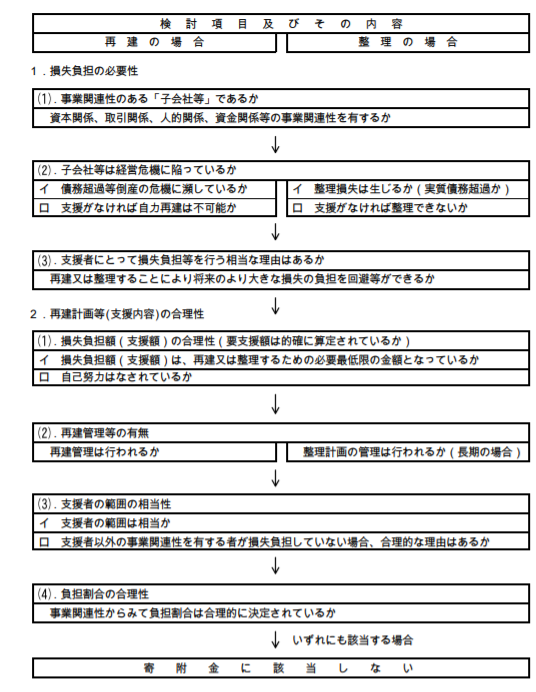

具体的には次のフローチャートで、すべて該当すると損金として認められるイメージになります。

だいぶハードルが高いですよね。

これはつまり「日本親会社の節税策として恣意的に海外子会社支援されることを防いでいる」と考えていただければと思います。

やむにやまれぬ、海外子会社に対する債権放棄であれば損金として認めますよ、ということです。

では、コロナ禍ではどのように考えるべきでしょうか?

2.コロナ禍での海外子会社支援(例外)

法人税法基本通達では次のよう定められています。

法人税法基本通達9-4-6の2(災害の場合の取引先に対する売掛債権の免除等)

法人が、災害を受けた得意先等の取引先に対してその復旧を支援することを目的として災害発生後相当の期間(災害を受けた取引先が通常の営業活動を再開するための復旧過程にある期間をいう)内に売掛金、未収請負金、貸付金その他これらに準ずる債権の全部又は一部を免除した場合には、その免除したことによる損失の額は、寄附金の額に該当しないものとする。

(注)1 「得意先等の取引先」には、得意先、仕入先、下請工場、特約店、代理店等のほか、商社等を通じた取引であっても価格交渉等を直接行っている場合の商品納入先など、実質的な取引関係にあると認められる者が含まれる。

(注)2 本文の取扱いは、新型インフルエンザ等対策特別措置法の規定の適用を受ける同法第2条第1号《定義》に規定する新型インフルエンザ等が発生し、入国制限又は外出自粛の要請など自己の責めに帰すことのできない事情が生じたことにより、売上の減少等に伴い資金繰りが困難となった取引先に対する支援として行う債権の免除又は取引条件の変更についても、同様とする。

※租税特別措置法基本通達61の4(1)-10の2 においては当該損失の額が「交際費」に該当しない旨が規定されています。

上記のうち、(注)2 が令和2年4月13日に追加されたことにより、コロナを要因とする損失が寄附金や交際費に該当しないことになっています。

対象となる「得意先等の取引先」に海外子会社が該当するかどうかですが、「得意先、仕入先、下請工場、特約店、代理店等」と例示があるだけで、子会社については明記がありません。しかし、海外子会社を除外する直接規定がなく、かつ「実質的な取引関係」にあることを勘案すると、「得意先等の取引先」に海外子会社も含まれると解するのが適当だと私は思います。

つまり、コロナによる被害を受けた海外子会社に対して、その復旧を支援するために、コロナ被害から相当期間内に債権放棄すれば損金(経費)処理出来る可能性がある、と考えております。

ただし、「コロナ支援」であれば何でも損金になるわけではない点に注意が必要です。

通達によれば「災害を受けた得意先等の取引先に対してその復旧を支援することを目的」として「災害発生後相当期間内に」放棄しなければならないとあります。

例えば、コロナ禍でも業績が悪化していない海外子会社に対して債権放棄するケースや、コロナ禍前の放棄・コロナ禍を過ぎてから相当期間経過後に放棄するケースは認められないことが考えられます。

また、債権放棄についてはコロナ禍でなくても証拠書類(エビデンス)が必要になりますが、「コロナ禍による復旧支援」である旨を明記し、また「コロナ禍で業績悪化(資金繰り悪化)したことを証する財務諸表等の資料」を保管しておくことが肝要だと思います。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others