BLOGブログ

国内税務2026.04.22 減資で均等割の節税をすることができる?

法人の所得がマイナスの状況が続き、均等割の負担が大きいと感じる際に検討する選択肢の1つとして減資があります。

今回は減資による均等割の節税についてご説明させていただきます。

1.均等割とは

法人住民税は、「所得割」と「均等割」からなります。

「所得割」は会社の利益に応じて計算されますが、一方の「均等割」は、利益の有無に関係なく、法人として営業活動していれば必ず払う“基本料金”のような税金です。これは法人が事務所等を設置している市町村と道府県に納めます。

この均等割は法人の規模によって金額が変わるもので、資本金や従業員が多い会社は高く、中小企業は低くなるように、段階的に区分されています。

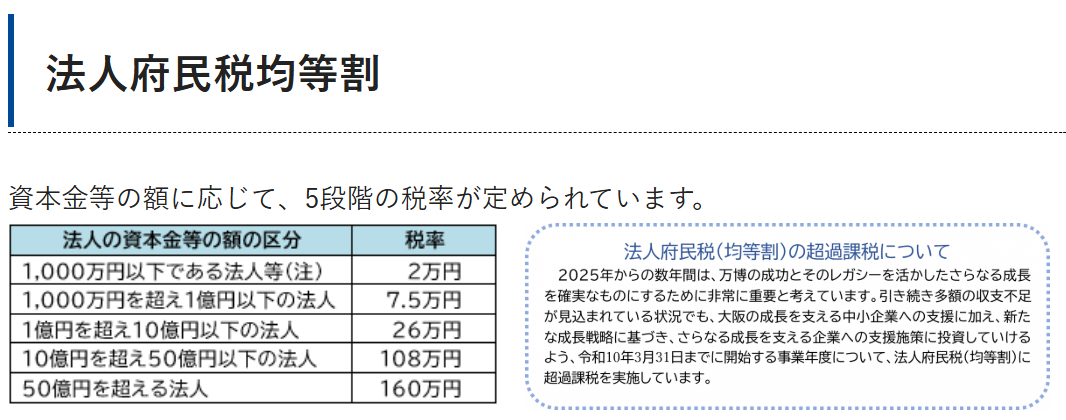

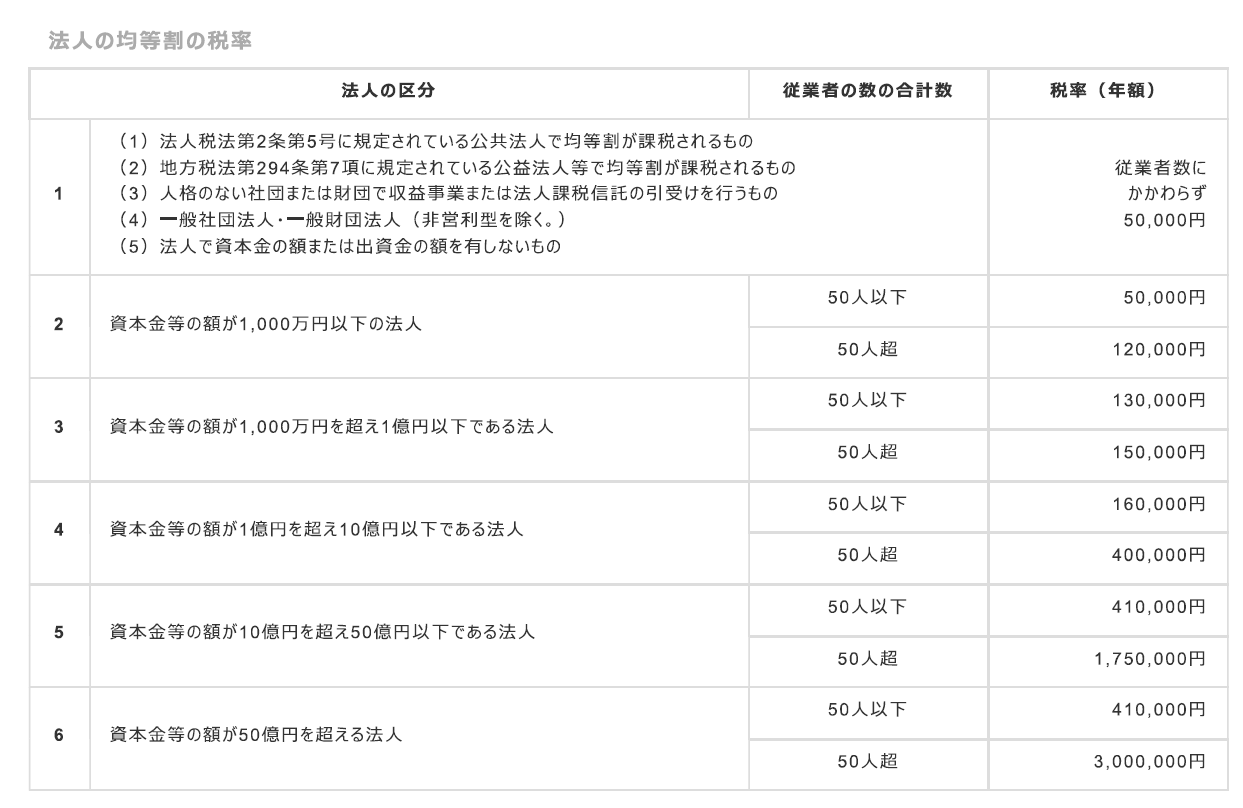

例)大阪府・大阪市の均等割 (2026.04.22現在)

(出展:大阪府HP)

(出展:大阪市HP)

2.減資とは

簡単に言うと法人の資本金を減額することです。

この減額する方法として、有償減資、無償減資の2種類があります。

有償減資:株主へ資本の払い戻しをする

無償減資:株主へ資本の払い戻しない(欠損金の補填に充てることもきでる)

仕訳例 有償減資:資本金××/現預金××

無償減資:資本金××/その他資本剰余金××

その他資本剰余金××/繰越利益剰余金××

今回は無償減資・欠損てん補によって、均等割を下げるケースについてご説明いたします。

法人住民税の均等割を決定する「資本金等の額」(平成27年度税制改正)

法人税法第2条第16号に規定する資本金等の額に無償増資・無償減資等による欠損てん補を行った金額を調整した金額をいいます。商業登記簿に記載されている資本金の額だけではなく、資本準備金なども含まれます。(地方税法第292条第1項第4の2号)

また、調整後の資本金等の額が資本金の額及び資本準備金の額の合算額又は出資金の額に満たない場合は、資本金の額及び資本準備金の額の合算額又は出資金の額を資本金等の額とします。

(出展:大阪市HP)

この改正によって、均等割の額を下げることが可能になりました。

例)資本金2,500万円 繰越利益剰余金 -3,000万円 大阪市従業員15名の場合

均等割:大阪府7万5千円+大阪市13万円=20万5千円

1,500万円減資した場合→均等割:大阪府2万円+大阪市5万円=7万円

∴13万5千円節税となります

3.減資のメリットとデメリット

〈メリット〉

・均等割の負担軽減

・資本金を減少することで中小企業化し、法人税計算において適用できる特例が増える

・欠損金の補填

〈デメリット〉

・有償減資の場合は、資産の減少を伴う

・対外的な信用力の低下

・減資の手続き費用が発生する

4.減資を行うにあたっての手続き

1.株主総会の特別決議(会社法447条1項、309条2項)

①減少する資本金の額

②減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

③資本金の額の減少がその効力を生ずる日

2.債権者保護手続き(会社法449条2項)

原則官報公告と知れたる債権者への催告が必要となり、官報公告については異議申述期間として1

ケ月以上必要となります。

この期間内に異議を述べなければ、債権者は減資を承認したものとみなされます。

(会社法449条4項)

官報公告:国が発行する機関紙の官報に掲載すること

債権者への個別催告:郵送により催告書を発送

※一定の場合、債権者への個別催告は省略できるケースもあり(会社法449条3項)

3.登記申請

上記手続き後、効力発生日を迎え2週間以内に行う

資本金等の額は期末時点での判定となるため、減資をご検討される際には、2ヶ月程度かかる場合

もありますので時間に余裕をもってご検討されることをおすすめします。

減資はネガティブに捉えられがちですが、戦略的なもの、節税目的等、様々な理由で行われます。

メリットとデメリットを整理したうえで、今後の選択肢の1つとしてご参考になれば幸いです。

あすか税理法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others