BLOGブログ

国内税務2026.03.11 地代の設定について

社長個人が所有する土地をご自身が経営する法人へ貸し付けることはよくあるケースです。

地代をどのように決定するの?注意することはある?の疑問についてご説明させていただきます。

1.地代の決め方について

地代をいくらに設定するか、とても重要な問題です。不当に高すぎても安すぎてもいけません。

権利金の有無、賃貸借契約書の作成にも注意が必要となるほか、将来の相続税についても考えて決定していきます。

通常、土地を貸し付けるときは、権利金(まとまった一時金)を受け取るのが一般的ですが、権利金を受取っていない場合は、「本来もらうべき権利金をもらっていない」と判断され、権利金をもらったものとして課税(認定課税)されることになります。お金をもらっていない状況で、税金が発生してしまうということです。

ただし、権利金の代わりに「相当の地代」を受取っている場合は、この権利金の認定課税はされませんのでご安心ください。

「権利金の額」とは?

権利金の額:土地の時価×借地権割合です。

借地権割合は、国税庁ホームページの路線価図にて確認することができます。

アルファベットで記載されており、A(90%), B(80%), C(70%), D(60%), E(50%), F(40%), G(30%)となっています。

「相当の地代」とは?

権利金の代わりに受け取るべき、十分な地代のことです。

原則として、その土地の更地価額のおおむね年6パーセント程度の金額です。

更地価額とは「その土地を更地として売った場合の時価」ですが、次の金額によることも認められています。

• その土地の近くにある類似した土地の公示価格などから合理的に計算した価額

• その土地の相続税評価額またはその評価額の過去3年間の平均額

2.権利金の認定課税をされないケースについて

では、権利金の認定課税をされないケースを確認していきましょう。

次のいずれかに該当する場合、権利金の認定課税は行われません。

1 前述の通り、相当の地代を収受している場合

2 賃貸契約書において、借り主が将来その土地を無償で返還することが明記されており、かつ、「土地の無償返還に関する届出書」を借り主と連名で遅滞なく納税地を所轄する税務署長に提出している場合

注意点:相当の地代はおおむね3年以下の期間ごとに見直しを行う必要があります

法法22、法令137、法基通13-1-1、13-1-2、13-1-7、平元直法2-2

3.土地の無償返還に関する届出について

[手続対象者]

借地権の設定等により他人に土地を使用させ、その使用の対価として権利金に代えて受け取る地代の額が法人税基本通達13-1-2に定める相当の地代の額に満たない場合に、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することとした法人とその借地人の連名により行います。

[提出時期]

土地を無償で返還することが定められた後遅滞なく

添付書類・部数]

1 契約書の写し

2 土地の価額の計算の明細その他参考となる事項を記載した書類

※書面提出される場合 各2部

[手続根拠]

法人税基本通達13-1-7

4.土地の無償返還に関する届出を提出するメリット

所得税や相続税を計算するうえで大きなメリットがありますので、ご紹介いたします。

1 不動産収入に係る所得税が抑えられる

所得税計算においては「相当の地代」(高い)→「通常の地代」(安い)とすることができ、結果、不動産所得が減少、所得税が抑えられます。

「通常の地代」とは?

「土地の時価×(1-借地権割合)×6%」で計算し、最低限支払うべき金額となります。

※通常の地代に満たない地代で賃料収受する場合は税務上問題になり得ることがありますので注意が必要です。

2 相続税評価で20%の評価減ができる

相続が発生した際、相続税の計算において土地の評価が「貸宅地」として、自用地の80%として計算することができます。

例えば5,000万円の土地の場合、5,000万円×80%の4,000万円の評価となるので、相続税が圧縮されることになります。

ただし、土地の無償返還に関する届出を提出していたとしても、通常の地代を下回る安い金額の場合は、使用貸借(無償で利用)とされますので、計算するうえでは80%の評価ができなくなります。安すぎる地代であれば、貸宅地として評価ができないため、注意が必要となります。

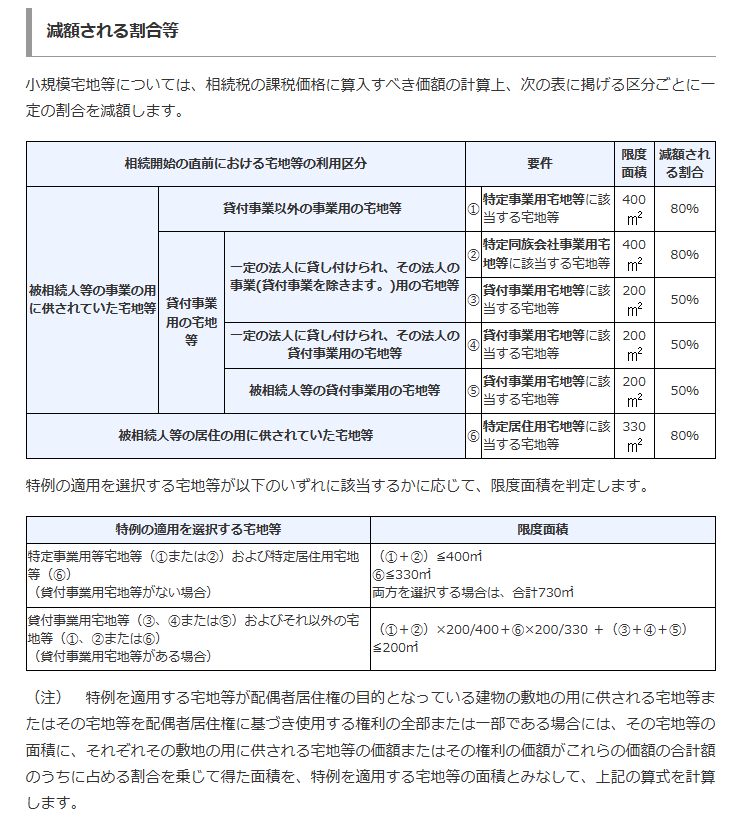

3 小規模宅地の特例を適用できる

下記の一覧表に該当する部分については、評価減が適用されます。

適用できると、相続税計算においてはかなりインパクトがあります。

出展:国税庁ホームページ

このような場面に直面された際のご参考に、または、長年据え置かれてきてきた地代をそのままの状況の方においては、地代を見直すきっかけになりますと幸いです。

あすか税理法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others