BLOGブログ

国内税務2026.02.11 非上場株式の評価~①相続税と贈与税~

相続対策、資本政策を検討する際に実務家や経理ご担当者様を悩ませる論点の一つとして「非上場株式の評価」があります。

上場株式と違って、非上場株式は一般的には市場価格が無いため取引当事者が株価を算出する必要があり、税務調査を鑑みるとその値決めは慎重に判断する必要があります。

今回から2回に分けて、非上場株式(取引相場のない株式)について、株価をつける場面ごとの株価算出方法を確認したいと思います。

1回目の今回は、相続(贈与)における株価についてです。

1.評価方法の検討

非上場株式等の取引相場のない株式について、当事者が好き勝手に株価を決めてしまうと不当に贈与税等の負担が少なくなるなど課税上弊害が生じる可能性があります。

よって、国は相続や贈与による株価計算について一定のルールを「財産評価基本通達」に定めています。

非上場株式の評価方法は大きく分けて「原則的評価方式」と「特例的評価方式(配当還元方式)」の二つあります。

配当還元方式の方が評価額が低くなるケースが多いのですが、『誰の株価評価』を行うのかによって、原則的評価・特例的評価の選択が定まるようになっています。

会社に対して支配力がある方(同族株主)は原則的評価、それ以外の方(少数株主)が特例的評価を選択できるイメージです。

まずは、影響力が強い方の判定について確認します。

(1)同族株主

同族株主とは、株主の一人とその同族関係者が保有する議決権の合計数が30%以上である場合の「その株主+その同族関係者」を言います。

なお、上記割合が50%超のグループがある場合は30%以上→50%超となります(50%超グループと30%以上グループがある場合、50%超グループのみが同族株主)。

同族関係者とは「その株主の親族(配偶者・6親等内血族・3親等内姻族)」と「株主及びその親族が議決権数を50%超保有する会社」を指します。

次に、同族株主の有無ごとに原則的評価、特例的評価のいずれを選択できるのか確認します。

(2)同族株主がいる会社

①自身が同族株主に属しないケース

その法人自体は同族株主がいる会社に該当するけれど、自身はその同族株主に属していないケースです。主たる株主グループが50%超保有しているが、自身の属するグループは30%保有しているケースが該当します。

このケースは「配当還元方式」による評価が認められます。

自身以外に会社に対する支配権を有する株主グループがいるため、自身が保有する株式の価値は「配当を受ける権利」に近い、と考えるとイメージしやすいと思います。

②自身が同族株主に属するケース

原則として「原則的評価方式」になります。

ただし同族株主に属していても、下記要件のすべてを満たす株主については「特例的評価方式」の選択が認められています。

・自身の株式取得後議決権割合が5%未満

・自身以外に中心的な同族株主(※)がいる

・自身を基準に考えた場合、中心的な同族株主に該当しない

・自身は相続(贈与)時~税金の申告期限までその法人の役員ではない

※中心的な同族株主:株主と配偶者、直系血族、兄弟姉妹、1親等内姻族で議決権の25%以上保有する株主グループ

支配力があるグループ(同族株主)に属しているけれど、自身により近しい株主だけでくくると影響力が限定的になってしまう(中心的な同族株主に該当しない)場合に、特例的評価方式が認められるイメージです。

(3)同族株主がいない会社

①自身の同族関係者グループで15%以上保有する場合

原則的評価方式により計算する必要があります。ただし下記の全ての要件を満たせば特例的評価方式が選択できます。

・自身の株式取得後議決権割合が5%未満

・自身以外に中心的な株主(※)がいる

・自身は相続(贈与)時~税金の申告期限までその法人の役員ではない

※中心的な株主:株主と同族関係者で議決権の15%以上保有し、かつ株主単独で10%以上の議決権を有する株主

②同族関係者グループで15%未満保有する場合

特例的評価方式により計算できます。

2.原則的評価方法

かなり論点が多く複雑なので、ここでは概略をつかむことに重きを置いて記載したいと思います。

原則的評価方式は「類似業種比準価額」と「純資産価額」をベースに、会社の規模等に応じてそれぞれの価額をルールに従った比率で混ぜ合わせて株価を算出します。

(1)類似業種比準価額

評価対象となる株式と類似する業種の上場会社株価を参考にして非上場会社の株価を算出する方法です。

「業種」は取引金額が大きいもので判断し、複数事業を営んでいる場合は50%超の業種により判断します。いずれも50%未満となるときは財産評価基本通達181-2により業種を判定します。

上場会社の株価は自由に企業を選択できるのではなく、あらかじめ国が銘柄を選定、その選定した銘柄に応じた株価等を国税庁HPに公開しています。

令和7年の類似業種比準価額はこちらを参照してください。

上場会社株価をベースに「配当」「利益」「純資産価額」の3要素を加味して株価を出します。

3要素のいずれかの数値が低いと相続税法上の株価は押し下げることになります。

(2)純資産価額

評価対象となる株式を発行している法人が今すぐ清算したと仮定して、その財産価値を時価ベースで算出する方法です。

原則は相続開始日(贈与日)で仮決算を組んで評価しますが、一定の場合には直前期末や直後期末の数値を用いて計算することも認められています。

貸借対照表をベースに、下記調整を加えます。

・資産および負債を時価評価(不動産、保険契約、有価証券など)

・財産性が無い資産を除く(繰延資産、繰延税金資産など)

・法人税と決算書で乖離がある項目を法人税ベースに修正(減損処理など)

・貸借対照表に記載が無くても財産性があるものを含める(借地権など)

なお、時価純資産が簿価純資産より大きい場合、その差額について法人税等相当額として37%控除して純資産価額を算出することが出来ます。

(3)会社規模に応じた比率のルール

「類似業種比準価額」と「純資産価額」をそれぞれ何%ずつ混ぜて株価を出すのか、についてもルールがあります。

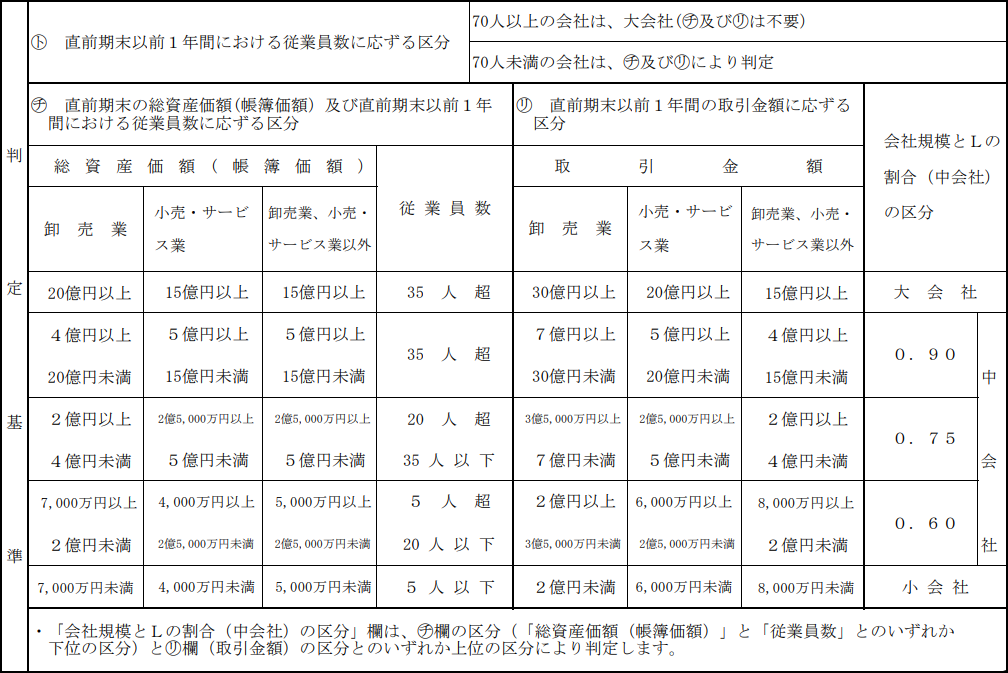

まずは会社を①大会社②中会社③小会社の三つに大別します。

分ける上での判断基準は「従業員数」「取引金額」「総資産価額」の3要素です。

この判定は申告書(第1表の2)がわかりやすいので画像を添付します。

従業員数が70名以上の会社は無条件で「大会社」です。

70名未満の会社は「㋠従業員数と純資産価額の下位」と「㋷取引金額」の上位にて「大会社」「中会社」「小会社」に自動的に区分されます。

なお、中会社のみ「Lの割合」が出てきますが、この割合は中会社を評価する際に用いる数値です(下記②参照)。

①大会社

「類似業種比準価額100%」が原則です。ただし「純資産価額100%」も認められます。つまり類似業種・純資産価額のいずれも選択でき、大中小会社の区分の中で最も株価が安くなります。

②中会社

(類似業種比準価額又は純資産価額のいずれか小)×Lの割合+純資産価額×(1-Lの割合)で計算します。

これは、純資産価額を10~40%は最低でも含めた上で評価する方法です。

会社規模に応じた判定の際、中会社についてLの割合が0.6、0.75、0.9の三段階に分かれていますが、「100%-Lの割合(%)」分だけ最低でも純資産価額を用いて計算することが求められます。

③小会社

類似業種比準価額×50%+純資産価額×50%で計算します。

結果、純資産価額の方が安ければ、純資産価額により評価することができます。

純資産価額と類似業種比準価額との価格差に着目し、大中小会社の区分を変更できないか、また組織再編を通じて「業種」を検討するなどの相続対策もありますが、税金以外への影響も鑑みながら慎重に進める必要があるように思います。

3.特例的評価方法(配当還元方式)

原則的評価方式は、その会社の時価純資産価額や利益などをベースにその会社の株価を計算し、正しくその会社の価値を株数で除して算出されます。

一方で特例的評価方式は、会社の意思決定に決定的な権限を有しない議決権割合株主について、保有株式について受領した配当をベースに株価を算出します。

具体的には次の算式により株価を算出します。

(一株当たりの年配当金額÷10%)× 一株当たりの資本金等の額 ÷ 50円

「年配当金額」は直近二期分の平均配当額です。無配当(又は2円50銭未満)の場合は2円50銭配当があったものとみなして評価します。

この一株当たりの年配当金額を計算する際の株数は、実際の発行済み株式数ではなく「一株当たりの資本金等の金額が50円として算出した株数」になることに注意が必要です。

「資本金等の額」は資本金額とは異なり、法人税法別表5(1)の一番右下の数値となります。

かなり数値をシンプルにして株価をイメージしてみたいと思います。

創業以来株の売買がなされていなかった会社があり、設立当初は1株1,000円で1万株発行したとします(資本金等の額1,000万円)。一株当たり年配当金額を計算する際の株式数は1,000万円÷50円=20万株となります。

・@100円配当(10%配当):100円×1万株÷20万株÷10%×1,000円÷50円=1,000円

・@200円配当(20%配当):200円×1万株÷20万株÷10%×1,000円÷50円=2,000円

・無配当:2.5円×1万株÷20万株÷10%×1,000円÷50円=25円

なお、特例的評価方式を選択できる株主が、あえて原則的評価方式を選択することも可能です。例えば評価対象会社が債務超過の状態で株価がゼロ円となる場合、特例的評価方式よりも原則的評価方式の方が株価が安くなる可能性があります。

如何でしょうか。

今回は、相続(贈与)における株価について概略をご説明しました。

原則的評価方式と特例的評価方式では株価が大きく変わるのが一般的です。まずはどの評価方式になるのか慎重に判断することが大切だと思います。

次回は、法人税や所得税における非上場株式の評価方法、海外子会社株式の評価方法について確認したいと思います。

あすか税理士法人

【国際税務・国内税務担当】代表社員税理士 高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others