BLOGブログ

国内税務2026.01.14 【税制改正】令和8年税制改正大綱~所得税・消費税~

今回は、令和8年税制改正大綱の所得税・消費税を中心に気になるものをピックアップして確認していきます。

1.所得税

昨今の物価上昇に伴い、基礎控除等を引き上げる仕組みが創設されています。

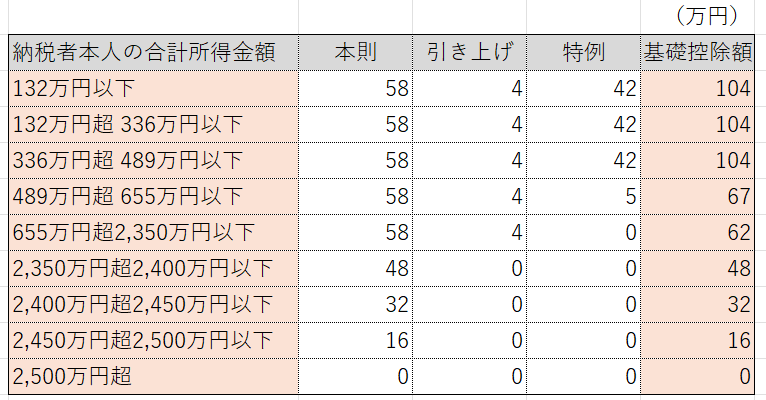

(1)基礎控除の見直しと引き上げ(令和8年分以後から適用)

合計所得金額が2,545万円以下の方必見です!

給与収入のみの方だと、給与収入が2,350万円以下の方が改正に該当します。

基礎控除額の一覧は次の通りです。

(2)給与所得控除の最低保障額の引き上げ

給与収入が190万以下の方必見です!

給与所得控除の最低保障額が、65万円⇒69万円に引き上げられました。

令和8年及び9年は、さらに+5万円引き上げられる特例により、

最低保障額は、74万円となります。

(3)年収の壁の引き上げ

基礎控除額と給与所得控除額の引き上げに伴い、いわゆる所得税がかからないラインの「年収の壁」も引き上げられることになります。

基礎控除最低ラインの104万円+給与所得控除の最低保障額74万円の合計

⇒給与収入が178万円までであれば、所得税はかかりません。

(4)同一生計配偶者及び扶養親族の合計所得金額の引き上げ

配偶者控除、扶養控除の対象となる所得金額のボーダーが、

58万円⇒62万円に引き上げられます。

給与収入のみの方だと、年収136万円以下(改正前は年収123万円以下)であれば、配偶者控除、扶養控除の適用を受けることができるということです。

(5)ひとり親控除の拡充

ひとり親控除の控除額が、30万円⇒33万円に引き上げられます。

(6)NISAつみたて投資枠の拡充(令和9年1月1日以降に開設された口座から適用)

①非課税口座の開設可能年齢が改正前は18歳以上でしたが、0歳から可能となります。

自分たちで老後の資金をしっかり貯めましょうということですね・・・・

②0歳から可能となりますが、その子が17歳になるまでの年間の投資限度額は、60万円です。

③非課税保有限度額は、600万です。

④注意点

・基本的に18歳になるまでは、NISA口座から払い出すことはできません。

しかし次の場合は、一定の手続きを踏むことで18歳に到達していなくても払い出すことが可能です。

-12歳未満で、家屋が災害により全壊した場合

-12歳以上で、学校の入学金や授業料など、教育費又は生活費に充てるために払い出す場合

・18歳に達すると自動的に、18歳以上のつみたて投資枠に移行されます。

(7)暗号資産の申告分離課税化(金融商品取引法の改正法の施行日の属する年の1月1日以降の譲渡から適用)

金融商品取引法等の改正を前提として、暗号資産から生じる所得について見直しが行われます。

元々、暗号資産の譲渡は、雑所得として他の所得と合算して最大約55%の累進税率が課される総合課税でした。

本改正により、金融商品取引業者登録簿に登録されている暗号資産(=特定暗号資産)について、上場株式等の金融商品と同様の取扱いとなります。

①分離課税化

暗号資産取引業(仮称)を行う者に対して、金融商品取引業者登録簿に登録されている暗号資産を譲渡した場合に、他の所得とは分離して譲渡所得として、20%(所得税15%、住民税5%)の税率で課税が行われるようになります。

②損失の繰越控除

特定暗号資産を暗号資産取引業を行う者に譲渡したことにより、損失が生じた場合には、翌年以降3年間の繰越控除が可能となります。

2、消費税

(1)免税事業者や適格請求書発行事業者以外の者から行った課税仕入に係る税額控除の経過措置の見直し

免税事業者からの仕入については、消費税を全額仕入税額控除することができず、期間に応じて一定割合を仕入税額とみなして控除することができる経過措置が設けられています。

今回、その経過措置が適用できる期間が2年延長された形となります。

それに応じて控除割合もより段階的になりました。

《改正前》

・2023年(令和5年)10月1日~2026年(令和8年)9月30日まで⇒80%控除可能

・2026年(令和8年)10月1日~2029年(令和11年)9月30日まで⇒50%控除可能

《改正後》

・2026年(令和8年)10月1日~2028年(令和10年)9月30日まで⇒70%控除可能

・2028年(令和10年)10月1日から2030年(令和12年)9月30日まで⇒50%控除可能

・2030年(令和12年)10月1日から2031年(令和13年)9月30日まで⇒30%控除可能

《注意点》

一適格請求書発行事業者以外の取引先からの課税仕入の合計が、年間で1億円(改正前は、10億円)を超える場合には、超える部分の課税仕入については、経過措置の適用が認められません。上限が大幅に引き下げられました。

今までより意識して管理する必要がありそうです。

(2)小規模事業者の2割特例の経過措置の見直し

インボイス制度導入により、免税事業者からインボイス発行事業者として課税事業者になった個人事業者の方を対象に、令和9年及び令和10年に含まれる各課税期間について、課税標準額に対する消費税額から控除する金額を、課税標準に対する消費税額に7割を乗じた額で計算することができます。

つまり、課税標準額に対する消費税の3割が納付金額となります。

《改正前》個人事業主、法人が対象

2023年(令和5年)10月1日~2026年(令和8年)9月30日まで⇒課税標準の消費税の2割を納付額とする2割特例

《改正後》個人事業主のみが対象、経過措置が2年間のみ延長するイメージ

令和9年分、令和10年分⇒課税標準の消費税の3割を納付額とする3割特例

※適用を受ける場合には、確定申告書にその旨を付記します。

※単純に、基準期間の課税売上高が1,000万円を超える等の理由で課税事業者となった個人には適用がありません。

いかがでしたでしょうか。

所得税と消費税の改正の一部をピックアップし、ご紹介いたしました。

参考になれば幸いです。

あすか税理士法人

【スタッフ】渋谷優果

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others