BLOGブログ

国内税務2025.12.03 給与課税に注意!~非課税とされる給与の判定~

1.はじめに

会社が従業員へ支払う給与の中には、非課税と課税対象のものが混在することがあります。

今回のブログでは、非課税とされる給与について取り上げ、その判定時の注意点をお伝えいたします。

2.非課税とされる給与

①通勤手当

→通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとして通常の給与に加算して支給するもの

②旅費

→勤務する場所を離れて職務を遂行するために行う旅行等で、その旅行に必要な運賃、宿泊料、移転料等の支出に充てるために支給されるために支給される金品のうち、その旅行について通常必要と認められるもの

③海外渡航費

→海外渡航が使用者の業務の遂行上直接必要と認められる場合で、その海外渡航のために通常必要と認められるもの

④外国人に対する休暇帰国のための旅費(ホームリーブ旅費)

→国内において長期間引き続き勤務する外国人に対し、就業規則等に定めるところにより相当の勤務期間(おおよそ1年以上の期間)を経過する毎に休暇のための帰国を認め、その帰国のための旅行に通常必要な支出(その人と生計を一にする配偶者その他の親族に係る支出を含む)に充てるものとして支給する金品のうち、往復に要する運賃で最も経済的かつ合理的と認められる通常の旅行の経路及び方法によるものに相当する部分

⑤宿日直料

→1回の宿日直について支給される金額のうち、4,000円(宿直又は日直の勤務をすることにより支給される食事がある場合には、4,000円からその食事の価額を控除した残額)までの部分

⑥深夜勤務者の食事代

→正規の勤務時間の一部又は全部が深夜(午後10時から翌日午前5時)に及ぶいわゆる深夜勤務者に対し、夜食の提供が出来ないため、これに代えて通常の給与に加算して支給される食事代で、その支給額が勤務1回につき税抜300円以下のもの

⑦葬祭料、香典、見舞金・結婚祝金品等

→その金額が支給を受ける使用人等の地位などに照らして社会通念上相当と認められるもの

⑧失業保険金に相当する退職手当、休業手当金等

→失業等の給付や、災害見舞金としての性格を有する次に掲げる給付

○国家公務員退職手当法第10条《失業者の退職手当》の規定による退職手当

○国家公務員共済組合法第68条・地方公務員等共済組合法第70条《休業手当金》の規定による休業手当金、私立学校教職員共済法第25条《国家公務員共済組合法の準用》の規定による前項に準ずる休業手当金

○労働基準法第76条第1項に《休業補償》に定める割合を超えて休業補償を行った場合の当該休業補償

⑨災害補償金等

→次に掲げるもの

労働基準法:療養の給付や費用、休業補償、障害補償、打切補償、障害補償に係る分割補償、遺族補償及び葬祭料

船員法:療養の給付や費用、傷病手当、予後手当、障害手当

⑩死亡退職者の給与等

→死亡した人に係る給与や退職金で、その死亡後に支給期の到来するもののうち相続税法の規定により相続税の課税価格計算の基礎に算入されるもの

⑪学資金

→学資に充てるために給付される金品のうち、その使用者から通常の給与に加算して受けるものであって、次に掲げるもの以外のもの

○法人である使用者からその法人の役員の学資に充てるため給付するもの

○法人である使用者からその法人の使用人(役員を含む)と特別の関係がある者の学資に充てるため給付するもの

○個人である使用者からその個人の営む事業に従事するその個人の親族(その個人と生計を一にする者を除く)の学資に充てるため給付するもの

○個人である使用者からその個人の使用人(その個人の営む事業に従事するその個人の親族を含む)と特別の関係がある者(その個人と生計を一にするその個人の親族に該当する者を除く)の学資に充てるため給付するもの

⑫在外手当

→国外で勤務する居住者に対して通常の給与に加算して支払う在外手当のうち、その勤務地の物価、生活水準等の格差を補填するためのもので国内で勤務した場合に比べて利益を受けると認められない部分の金額

⑬交際費等

→交際費や接待費等として支給される金品で、使用者の業務のために使用すべきものとして支給されるもので、そのために使用したことの事績の明らかなもの

⑭外国政府等に勤務する人の給与

→外国政府、外国の地方公共団体又は一定の国際機関に勤務する人で一定の要件を備える人がその勤務により受ける給与

3.非課税判定をする際の注意点

上記給与はその名目で非課税となるのではありません。

判定をする際に注意すべき点をいくつかピックアップいたします。

①通勤手当

令和7年11月20日付けで令和7年4月1日以後に支払われるべき通勤手当について、非課税限度額の改正が行われていますのでご注意ください。

また、「通常の給与に加算して支給」とされているため、通勤手当として区分することなく給与総額に含めて支給している場合には非課税とはなりません。

②旅費

非課税とされる旅費に該当するかどうかは、次の事項を総合勘案する必要があります。

○勤務する場所を離れてその職務を遂行するために行う旅行、転任に伴う転居のために行う旅行、就職や退職した人の転居又は死亡により退職した人の遺族が転居のために行う旅行等に該当するか

○旅行の目的、目的地・行路、期間の長短、宿泊の要否、職務内容や地位等からみて通常必要か

↓

非課税額を検討するためには次の方法が考えられます。

○旅費規定等で会社の役員、社員の全てを通じて適正なバランスが保たれた基準によって計算されたものか

○同業種、同規模の他社のとの水準に照らして相当な金額か

↓

対策としては次の方法が考えられます。

○出張旅費規程を整備しておく

○出張報告書等を作成し、出張の事実を確認できるようにしておく

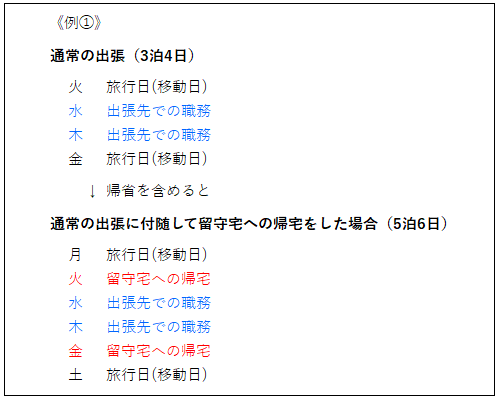

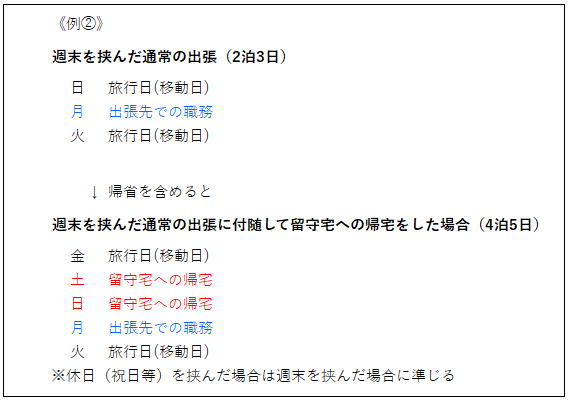

また、単身赴任者(配偶者又は扶養親族を有する給与所得者で転居を伴う異動をした者のうち単身で赴任した者)が職務遂行上必要な旅行に付随して帰宅する場合で、その旅費が非課税とされる旅費の範囲を著しく逸脱しない限りは非課税として取り扱われます。

国税庁HP(https://www.nta.go.jp/law/shitsugi/gensen/03/24.htm)を参考に作成

職務上の旅行(出張等)に付随しない帰省や、月1回などの定量的な基準で支給されるものは課税対象となりますのでご留意下さい。

旅費についてはその実費弁償的性格を考慮し非課税とされているため、本来は個々の旅行について全て実費精算を行わなければならないことになります。

しかし、旅行に要する費用のすべてについて実費精算を行うことは、実務上はまず不可能という点から、通常必要とされる費用の支出に充てられると認められる範囲内で非課税とされています。

したがって、引越・転勤支度金を支給し、引越費用は別途実費精算としているような場合、引越・転勤支度金については給与課税となるため注意が必要です。

④ホームリーブ旅費

当該取扱いの趣旨として、「本国を離れ、気候、風土、社会慣習等の異なる国において勤務する者」が前提とされているため、外国人社員全員に適用される訳ではないので注意が必要です。

職務命令により出向や転勤のため来日した外国人が対象になると考えられます。(但し、条文や通達等での明言はございません)

4.まとめ

いかがでしたでしょうか。

支給する従業員の状況や、業務上必要性の判断が大切であることが分かっていただけたと思います。

従来から見直すことなく非課税として支給されている給与があるかもしれません。

年末調整も直前。このタイミングで一度見直されることをお勧めいたします。

あすか税理士法人

【スタッフ】中村麻侑子

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others