BLOGブログ

国内税務2025.11.26 通勤手当の非課税限度額が引き上げられます

令和7年11月19日に公布された改正所得税法施行令により、自転車やマイカーな

どの交通用具を使用される方の通勤手当の非課税限度額が引き上げられました。

今回の改正についての実務上の取扱いなどを確認していきます。

1.改正内容

令和7年4月1日以降に支給される通勤手当について、自動車や自転車で通勤する

方の非課税限度額が広がります。

交通用具を使用されている方の非課税限度額は次のように改正されました。

| 通勤距離区分(片道) | 改正前 | 改正後

(令和7年4月1日以後) |

増額幅 |

| 10㎞以上15㎞未満 | 7,100円 | 7,300円 | +200円 |

| 15㎞以上25㎞未満 | 12,900円 | 13,500円 | +600円 |

| 25㎞以上35㎞未満 | 18,700円 | 19,700円 | +1,000円 |

| 35㎞以上45㎞未満 | 24,400円 | 25,900円 | +1,500円 |

| 45㎞以上55㎞未満 | 28,000円 | 32,300円 | +4,300円 |

| 55㎞以上 | 31,600円 | 38,700円 | +7,100円 |

※片道2㎞未満の方(全額課税)、片道2㎞以上、10㎞未満の方(4,200円まで非課税)や公共交通機関を利用(15万円まで非課税)されている方については変更はございません。

今回の改正は令和7年4月1日以後に支給されるべき通勤手当について遡って適用

されます。

通勤手当の支給時期は会社の規定により様々かと思います。

支給のタイミングによって今回の改正の対象になるか否かが変わってきます。

例えば、令和7年4月に支給される3月分の通勤手当は今回の改正の対象となりま

すが、令和7年3月に支給されます4月分の通勤手当につきましては今回の改正の

対象となりませんのでご留意ください。3ヶ月や半年毎に支給されている企業様

も確認が必要かと思います。

また、今回の改正に増額された非課税部分につきましては年末調整や確定申告で

対応することとなります。

実務の対応ではどのように対応するか確認してみましょう。

2.実務における対応方法

ここでは実務での対応方法について確認いたします。

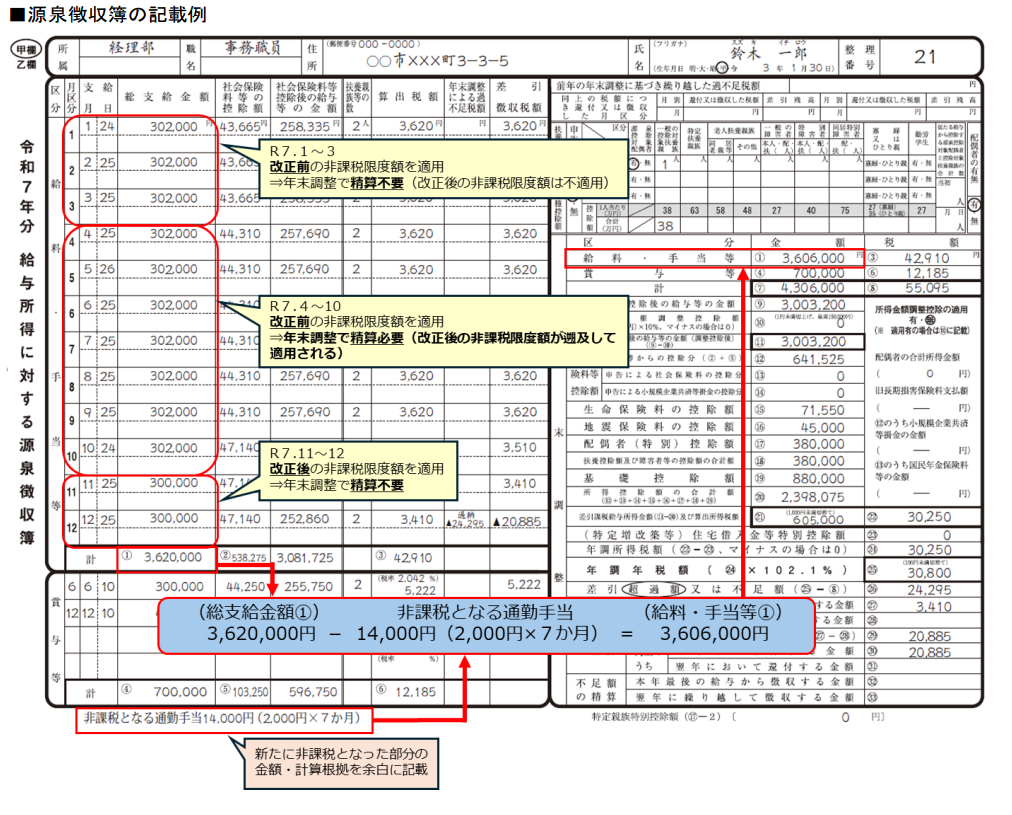

例えば、片道50㎞で毎月3万円支給していた場合(末日支給)

・令和7年1月~3月支給(改正前:非課税限度額28,000円)→2,000円課税

・令和7年4月~10月支給(改正後:非課税限度額32,300円)→全額非課税

課税されていた2,000円×7ヶ月=14,000円は年末調整で精算することとなり

ます。

・令和7年11月~12月支給(改正後:非課税限度額32,300円)→全額非課税

11月支給以降は改正後の非課税限度額で計算いたしますので精算は不要で

す。

次に年末調整での精算の手順ですが

1.改正後に非課税となる金額を計算(例の場合2,000円×7ヶ月=14,000円)

2.源泉徴収簿に「非課税となる通勤手当」として記載

3.総支給額から差し引き、年末調整

4.源泉徴収票の「支払金額」欄は非課税部分を除いた金額を記入

出典:国税庁

給与システムによっては上記のような対応ができない場合も想定されます。

この場合、例えば12月の支給額の下段に表記や計算根拠を他の書類などで管理

し、課税総支給額より直接差引しても正しく年超年税額が計算されていれば差し

支えないとのことです。(国税庁通勤手当の非課税限度額の引上げに関するQ&

A Q11より)

その他、退職された方や既に年末調整されている方もいらっしゃるかと思います。

想定されるケースごとに確認していきます。

・既に退職された方へ源泉徴収票を交付されている場合

→令和7年4月以降に支給した通勤手当について新たに非課税となる金額がある

ときは支払金額を訂正するとともに、摘要欄に『再交付』と表示した源泉徴

収票を再交付する対応が必要となります。

再交付を受けた従業員の方は同年で年末調整をされない場合、確定申告をし

なければ損をしていまいますのでご注意ください。

・年の中途において、従業員が死亡又は海外勤務となり非居住者となるため既に

年末調整している場合

→令和7年4月以降に支給した通勤手当について新たに非課税となる金額があ

るときは再度年末調整をする必要があります。

給与計算担当者の方につきましては、本年の年末調整は基礎控除の改正や特定親

族の新設などもあり例年より作業が繁雑となるところに併せて計算が必要となる

かと思いますが参考になれば幸いです。

あすか税理士法人

白川 達也

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others